Российское правительство с переменным успехом стремится удержать инфляцию в границах 8-10%. И в то же время цены на рекламу каждый год растут гораздо быстрее — на 30-50%. В чем причина? Автор статьи: Анна Яковлева, генеральный директор Initiative (АДВ). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

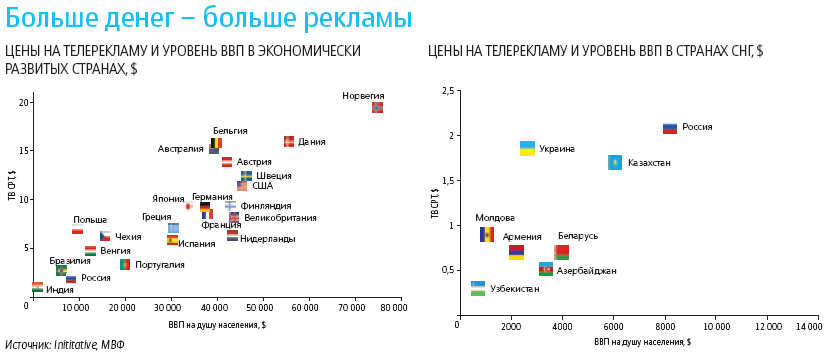

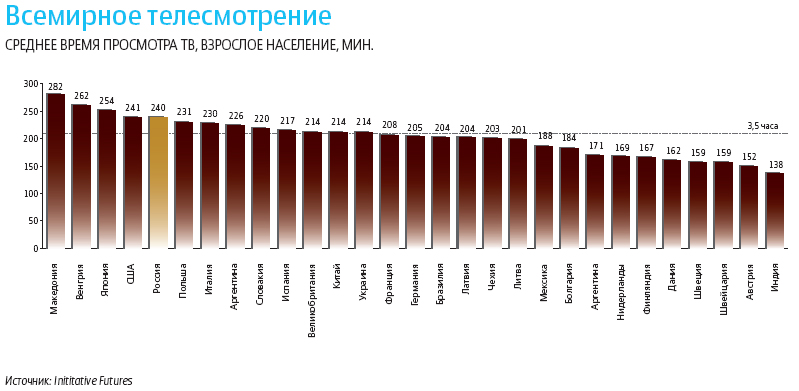

Мало кто открыто признает, что ему нравится повышение цен. Эмоции клиентов понятны. Но и продавцы рекламных услуг, для которых рост цен объективно выгоден, обычно объясняют свои действия не экономическим интересом, а вынужденными обстоятельствами: мы бы рады, но вот сырье, но вот налоги… Есть такие объяснения и у рекламистов. Чего стоит один закон о рекламе, законодательно уменьшивший с 1 января 2008 года допустимое количество рекламных минут на 25% — с 12 до 9 в час. Разумеется, это не может не привести к росту цен на телерекламу и… одновременно на ее другие виды: outdoor, BTL, indoor и так далее. Почему? «Рынок един, — объясняют рекламисты. — Это как сообщающиеся сосуды: если где-нибудь прибыло, то должно растечься повсюду». Оно и растекается, причем ежегодно и «по-взрослому». Начиная с 2001 года, темп медиа-инфляции в России, согласно данным АКАР, снижался с 60 до 25%. По этому показателю мы оказались практически «впереди планеты всей» (см. таблицу «Россия, вперед!»). Как долго может продолжаться и до каких границ может дойти ситуация, когда рост цен в одной из отраслей значительно превышает как среднемировые показатели, так и средний уровень инфляции в своей собственной стране? Спрос и предложение«Существует мнение, что объяснение продолжающейся медиа-инфляции на ТВ — слишком высокая концентрация отрасли. Проще говоря, наличие монополистов, удерживающих цены на заоблачном уровне. Но это не так: даже самые крупные продавцы телерекламы не могут контролировать цены. История экономики представляет собой неиссякаемый источник подобного рода иллюстраций. Вот одна из них. В 1998 году в момент финансового кризиса в России у людей не было денег на покупку товаров. Как результат — все рекламодатели сократили рекламные бюджеты, и цены на ТВ-рекламу в тот момент упали в разы. Крупнейшие продавцы «Видео Интернэшнл» и «Премьер-СВ» не могли ничего сделать, чтобы предотвратить падение цен на ТВ-рекламу в тот момент. И это не наша уникальная особенность, то же самое происходит и в других странах — например, в период экономического кризиса Турции в 2001-м произошло падение цен на телерекламу. Уникальность ценообразования на ТВ в том, что спрос и предложение, в отличие от многих других рынков, ограничены и не могут быть изменены продавцом. Что же их ограничивает? Один ограничитель — общее количество денег в стране. Цены на рекламу на ТВ в каждой стране определяются уровнем благосостояния населения — то есть тем, сколько денег тратят люди на еду, одежду, машины, квартиры, путешествия и прочие товары. Часть этих денег производители тратят на рекламу. Закон прост: чем богаче страна (это можно исчислить величиной ВВП на душу населения), тем выше цены на рекламу. И все. Производители товаров в среднем отводят на рекламу 10% от объема продаж. То есть если компания продает товаров на $ 10 млн., то рекламный бюджет будет $ 1 млн. Если продажи составят $ 1 млрд., то на рекламу потратят $ 100 млн. Соответственно в странах с высоким уровнем благосостояния населения цены на ТВ высокие, в бедных странах — низкие. Именно поэтому в Казахстане и Узбекистане при одинаковой численности населения уровень цен на ТВ-рекламу отличается более чем в пять раз, это объясняется различным уровнем благосостояния в этих странах (диаграмма «Больше денег — больше рекламы»). Кстати, монополистический характер конкуренции за ТВ-рекламу, существующий в обеих странах, никакого влияния на эту зависимость не оказывает. Именно макроэкономическим характером ценообразования на ТВ объясняется и состав топ-рекламодателей и топ-категорий на ТВ в каждой стране — чем более развита экономика, тем больше среди них производителей автомобилей, банков, техники и других дорогостоящих товаров и услуг (таблицы «Крупнейшие рекламодатели на ТВ в России» и «Затраты крупнейших рекламодателей за рубежом»). Можно ожидать, что с ростом экономики в России дальнейший спрос на рекламу будет приходить не от сектора FMCG, а от производителей премиальных товаров и услуг. Таким образом, ценообразование на ТВ в своем роде уникально — продавцы не могут влиять на средний уровень цен на ТВ — увеличить или уменьшить, в отличие от многих других бизнес-сегментов, включая те, где существует монополия продаж. Например, цены на нефть контролируются за счет ограничения предложения при растущем спросе. Компания De Beers сумела монополизировать рынок алмазов и управляет ценой на них, искусственно сдерживая производство, то есть контролируя количество попадающей на рынок продукции. Автомобильные компании могут увеличить количество производимых автомобилей при растущем спросе, не меняя при этом цену на свой товар. Второй ограничитель — рекламное время или рейтинги. Их количество определяется временем «естественного телесмотрения». Люди не сидят перед телевизором сутками, которые тоже имеют лишь 24 часа. Телесмотрение зависит от многих факторов: традиции проводить время дома и смотреть телевизор, наличие в городе альтернативных способов развлечения (кинотеатры, спортклубы и прочее), качественные ТВ-программы. В среднем люди ежедневно проводят перед телевизором 3-4 часа (диаграмма «Всемирное телесмотрение»), что соответствует около 1-1,5 млн. рейтингов. Таким образом, общий объем инвентаря на продажу определяется телесмотрением в стране и законодательными ограничениями на рекламу, на которые продавец рекламного времени не может напрямую влиять. Мнение о том, что запуск нового телеканала или ТВ-программы может значительно увеличить телесмотрение, ошибочно. При запуске новой интересной передачи или появлении ТВ-канала люди просто переключаются с одного телеканала на другой, то есть аудитория перетекает между каналами, а общее количество телезрителей остается прежним. Объяснить это можно просто — человек не уйдет с работы, скажем, в 3 часа дня домой смотреть телевизор только потому, что запустился новый интересный телеканал или новая передача. Действия государственных органов могут влиять на средний уровень цен на ТВ. Например в Великобритании правительство, с одной стороны, запретило рекламу на крупнейшем канале BBC, таким образом снизив общее количество рейтингов, доступных для рекламодателей, а с другой — увеличило общий уровень спроса на рынке, став одним из самых крупных рекламодателей на ТВ. Российские чиновники регулируют рынок мягче. Но ограничения, разумеется, есть и здесь. Так, законодатель ограничивает допустимое рекламное время, тем самым не допуская роста числа рейтингов, которые могут быть использованы для рекламы. Именно этот фактор — поэтапное сокращение лимита рекламного времени, снижающее число рейтингов, спровоцировало дополнительное повышение цен в России как в прошлом 2007 году, так и в уже наступившем 2008-м. В результате стоимость ТВ-рекламы определяется исключительно соотношением спроса и предложения Что могут в этой ситуации ее продавцы? Ни они, ни сами телеканалы не могут произвести больше своего продукта. Procter & Gamble могут произвести больше стирального порошка, Nestle — больше кофе, Ford — больше автомобилей. Телеканалы и продавцы рекламного времени на ТВ не могут произвести больше рейтингов, так как не могут влиять на уровень телесмотрения. Поэтому при росте спроса на телерекламу, вызванного ростом ВВП, им остается только увеличивать цены. Альтернатива этой политике известна: возникновение дефицита с его нерыночными механизмами распределения. Интересно, что эта ситуация характерна лишь для вещательных СМИ — ТВ, радио. Невещательные СМИ не так сильно ограничены в предложении. Журналы могут сделать номер вдвое толще, добавив число рекламных полос, увеличив тем самым предложение для рекламодателей. Продавцы outdoor могут установить больше рекламных конструкций в городе. Конечно, и в первом, и во втором случае есть свои подводные камни, законодательные нормы и налогообложение властей. Например, если число рекламных полос в журнале превысит 40%, издатель будет платить налоги по другой, более высокой ставке (правда, это налог, а не запрет, как в случае с ТВ-рекламой!). Владельцы билбордов, конечно, могут столкнуться с тем, что лучшие места уже заняты. Однако выход есть: можно устанавливать рекламу на домах, использовать улицы с менее насыщенным движением, проводя гибкую ценовую политику и так далее. Таким образом, невещательные СМИ имеют возможность в большей степени контролировать средний уровень цен и инфляцию. Правда, с другой стороны, невещательные СМИ ограничены в своих действиях себестоимостью производства рекламы. В этом смысле телереклама при минимальной себестоимости имеет больше возможностей для маневра. Именно поэтому в момент кризиса 1998 года максимальное падение цен произошло именно на ТВ.

Замороженные ценыИ все-таки, можно ли остановить рост цен на ТВ? Гипотетически для этого есть три возможных способа. Представим себе ситуацию, когда рекламодатели, договорившись между собой, будут тратить на рекламу не 10% от продаж, а, скажем, 1%. Такие прецеденты были. Известен случай, когда в Великобритании внутри одной категории алкогольных напитков (водка, виски и прочее) все рекламодатели договорились о лимите на рекламу — не использовать ТВ вообще. Но это работало только до того момента, пока в категорию не пришел новый рекламодатель Virgin (водка), начав рекламную кампанию на ТВ в 1995 году.

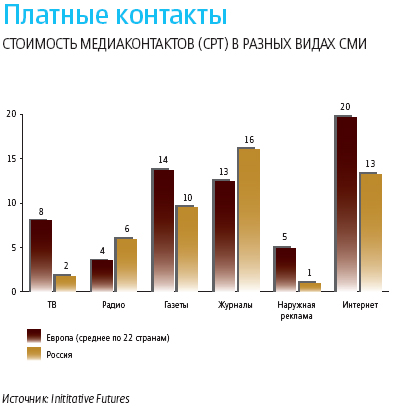

Другой путь — не использовать ТВ, а рекламироваться в других СМИ, в которых уровень инфляции ниже (диаграмма «Платные контакты»). Такие примеры можно наблюдать в основном среди более мелких и локальных производителей, для которых минимальная цена вхождения на ТВ в результате высокой инфляции оказалась просто не по карману. Все остальные игроки пытаются по возможности сохранить свои позиции на ТВ. Причина в том, что нетелевизионные СМИ зачастую просто не могут выполнить многие задачи, которые можно решить с помощью ТВ-рекламы. Кроме того, данная опция на сегодняшний день в России для большинства компаний неэффективна и с точки зрения цены — CPT на ТВ (стоимость контакта на тысячу населения) по-прежнему ниже, чем в других СМИ. И, наконец, третья возможность остановить цены или даже «уронить» их — это пережить экономический кризис. Впрочем, даже в этом случае есть ощущение того, что большинство компаний, учитывающих опыт 1998 года, предпочтут медиа-инфляцию падению собственных продаж. Исключить кризис, конечно, нельзя. Но если следовать мнению, что рост экономики нашей страны продолжится на уровне 7%, то можно ожидать дальнейшего роста спроса на ТВ-рекламу. При ограниченном предложении это означает продолжение медианфляции. Подводя итог, можно сказать, что реклама на ТВ в России в будущем будет только дороже (опять же если не случится экономического или финансового кризиса в стране). Для запуска нового бренда в России в послекризисное время в таких категориях, как шоколад или шампуни, необходимо было инвестировать порядка $ 1-2 млн. в год. Сейчас на запуск нового бренда в тех же категориях потребуется не менее $ 15-20 млн. ежегодно. Через Конечно, на среднерыночные цены он повлиять не может. Но что такое эти среднерыночные цены? Если поделить общий для всех рекламодателей бюджет, выделяемый на ТВ-рекламу (спрос), на общее предложение (количество рейтингов), то можно посчитать среднюю цену на рынке. Если держать голову в холодильнике, а ноги — духовом шкафу, то в среднем будет вполне комфортно, правда, этого нельзя сказать об отдельных локальных частях тела. Все вышесказанное относилось и описывало именно средний уровень цен на рынке и средний уровень инфляции. Задача продавца может заключаться в оптимизации структуры ценообразования под нужды самых разных рекламодателей и агентств. Задача медиа-агентства заключается в том, чтобы, используя все свои знания и внутренние инструменты, оптимизировать медиаплан размещения рекламодателя с тем, чтобы минимизировать стоимость размещения для каждого конкретного клиента и его уникальных особенностей и задач, получая при этом максимально высокую отдачу от рекламной кампании. Другими словами, действия на макроэкономическом уровне сегодня вряд ли приведут к ощутимому результату, а вот на уровне микроэкономики они могут быть весьма ощутимыми».

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рубрики Рынок медиа Тенденции | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Вечный вопрос. Можно ли остановить медиа-инфляцию

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|