Традиционно телевидение считалось и продолжает считаться универсальным каналом коммуникации, способным решить любую маркетинговую задачу от простого охвата аудитории до построения потребительской лояльности. Но если оценить экономическую эффективность, то зачастую это совсем не так. Автор статьи: Максим Шилов, генеральный директор агентства OMD Media Direction. |

||||||||||||||||||||||||||

|

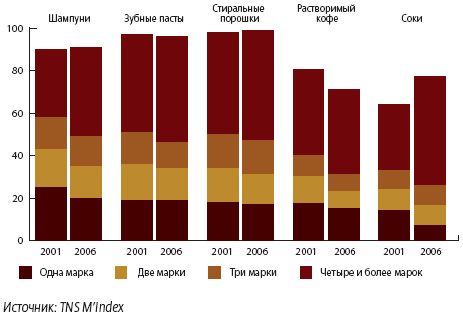

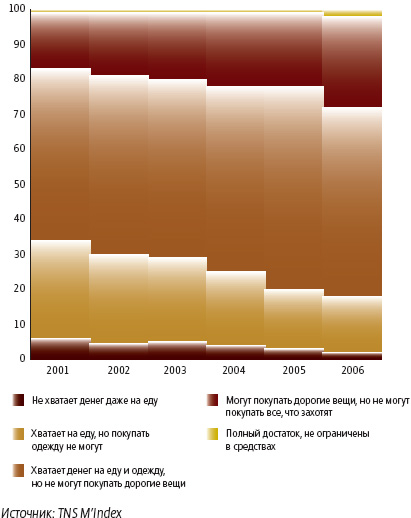

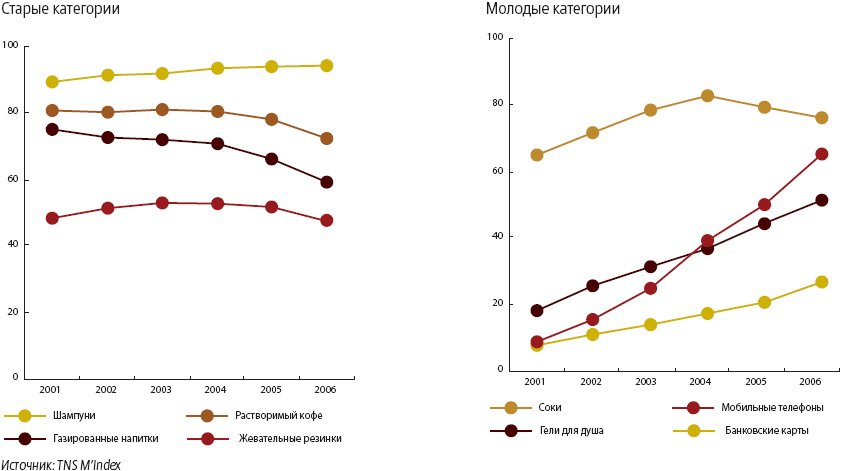

Потребительский рынок в России находится на принципиально новом этапе развития, требующем новых подходов к маркетинговым коммуникациям. Это отмечали многие участники прошедшего в Москве Всемирного рекламного форума. В самом деле, последние несколько лет мы видим стабильный рост доходов населения, что находит ответную реакцию со стороны производителей товаров и услуг: разнообразие и объемы товарного предложения также растут. Появляются новые категории товаров, а в традиционных категориях увеличивается количество разного рода новинок. Одной из особенностей сегодняшнего состояния потребительского рынка является почти массовая потребительская нелояльность. Интерес покупателей к новинкам очень высок, люди охотно пробуют новые продукты и легко переключаются с одних марок на другие. Это объясняется еще и очень небольшим опытом общения с конкретными торговыми марками, история большинства из которых в России насчитывает не более десяти лет, тогда как на Западе история многих марок — это несколько десятилетий (а иногда и столетий), подкрепленных опытом не одного поколения потребителей. В России более половины активных покупателей имеют в своем портфеле три и более торговых марок. Это характерно не только для относительно новых товарных категорий типа йогуртов или соков, но и для традиционных, таких как стиральные порошки, шампуни, зубные пасты, где крупные бренды появились еще в начале 1990-х (диаграмма «Потребительская нелояльность»). Следует отметить, что традиционные категории переживают сейчас очень непростой период — многие из них достигли пика потребительского насыщения и их общая потребительская база не только не растет, но начинает постепенно снижаться (графики «Признаки старения»). Объясняется это не только активностью новых непрямых конкурентов (как, например, в категории газированных напитков, конкуренцию которым составляют пиво, соки, негазированная питьевая вода, энергетические напитки и тому подобное), но также и относительно небольшим приростом потребительски активного населения. Основной рост доходов приходится пока на сравнительно небольшую (чуть более 25%) часть россиян, которые и составляют основу потребительского рынка (диаграмма «Жить стало лучше»).

Именно представители групп, которым уровень дохода позволяет покупать не только еду и одежду, являлись основными потребителями товаров и услуг пять лет назад и продолжают быть таковыми сегодня. Их доходы растут, а вот структура расходов меняется — доля продуктов питания снижается, при этом увеличиваются расходы на непродовольственные и премиальные товары — компьютеры, домашние кинотеатры, автомобили, недвижимость и смежные с ней товары и услуги (строительные материалы, ремонт, мебель и тому подобное). Это означает, что в традиционных категориях товаров для большинства производителей едва ли не основным источником роста на данном этапе является переключение потребителей с конкурирующих марок. Кроме того, традиционные методы маркетинговой коммуникации с потребителем не работают, о чем свидетельствуют постоянные дискуссии об эффективности рекламных инвестиций. Это и понятно, ведь задачи маркетинга принципиально изменились. Большинство развитых марок борются сейчас не за рост знания, а за рост частоты потребления, лояльности или переключения потребителей с конкурирующих марок. В этих условиях необходим иной подход к построению самой рекламной коммуникации.

Телевидение, как правило, является самой приоритетной частью рекламного бюджета, составляя в нем до 85-90%, бюджеты других каналов часто формируются по остаточному принципу. Ведь в расчете на все многомиллионное население нашей страны стоимость тысячи ТВ-контактов выглядит очень низкой — всего несколько долларов. Но редкий продукт имеет дело с такой широкой аудиторией. В действительности потребительская база большинства брендов намного уже, и стоимость контакта в расчете на реальный объем потребителей выглядит совершенно иначе. Стоимость ТВ-контакта сильно зависит от объема целевой аудитории. Например, стоимость 1 тысячи контактов с молодыми потребителями шоколадных батончиков в 50 раз выше стоимости того же количества контактов со взрослым населением России (все люди старше 18 +) (см. таблицу «Цена рекламного показа»). Мы говорили пока только об обычных контактах, так называемых OTS (opportunity to see), которые отражают некую «возможность увидеть рекламу». Но не это настоящая задача бренда. Если рассматривать экономическую эффективность, зависящую от того, в какие именно конкретные потребительские действия превращаются эти контакты, стоимость ТВ возрастает еще больше. Например, добиться узнавания рекламного ролика среди 1 тысячи потребителей шоколадных батончиков может стоить более $ 100, а генерация 1 тысячи дополнительных покупок этих шоколадных батончиков — почти $ 5 тыс. (то есть стоимость покупки в данном случае составляет $ 5). Это значит, что на ТВ-кампанию откликается реальной покупкой чуть меньше 3% аудитории. Так что дешевизна телевидения — вещь относительная. Телевидение действительно дешево для решения базовых маркетинговых задач на широких потребительских аудиториях (например, для построения знания марки с подсказкой среди всех людей старше 18 лет).

Как только речь заходит о более узких группах и более сложных задачах (генерации пробной покупки или регулярного потребления), стоимость эффективного контакта с ТВ-роликом увеличивается в сотни раз и становится сопоставимой со стоимостью контактов в таких коммуникациях, как консультанты в местах продаж, раздача образцов продукции или промоакции «подарок за покупку». Например, стоимость одной пробной покупки в акциях с использованием консультантов может составлять в зависимости от специфики акции и категории товара $ 3-6 — цифры, схожие с тем, что получается в результате ТВ-кампании (сравните со стоимостью одной покупки — $ 5, — приведенной ранее). Дело в том, что при довольно высокой стоимости контакта в BTL потребительский отклик здесь тоже высок. В акциях с консультантами, например, каждый третий контакт может закончиться пробной покупкой. Так что если оценивать стоимость реакции потребителя, то телевидение вполне сопоставимо с BTL-коммуникациями, традиционно считающимися самыми дорогими в силу персонального контакта с потребителем. Есть все основания считать, что это соотношение будет меняться, причем не в пользу телевидения. Как отмечала в своем докладе на Всемирном рекламном форуме председатель Комитета маркетинговых услуг АКАР Ирина Васенина, цены в ТВ-и BTL-индустриях растут неодинаково. Если цены на ТВ увеличиваются примерно на 30-35% в год, а в 2008 году, согласно прогнозам, — более чем на 50%, то рост цен на промоперсонал в BTL-индустрии составляет в среднем 15-20% в год. Поэтому, говоря об эффективности разных каналов коммуникации, необходимо сравнивать «яблоки с яблоками», то есть стоимость ожидаемого результата коммуникации, стоимость решения определенной маркетинговой задачи. И в редких случаях сегодня задачей маркетинга является простое информирование потребителей о товаре. Компании борются за рост продаж и доли рынка, а это вполне конкретные потребители и конкретные покупки. Результаты кампании следует оценивать с точки зрения того, сколько новых потребителей привлечено и новых покупок сделано, учитывая, сколько стоило приобретение этих потребителей и осуществление этих покупок с помощью ТВ-кампании или BTL-акций. Сказанное не значит, что нужно немедленно отказаться от телевизионной рекламы и начать инвестировать в консультантов. У каждого канала своя роль в коммуникационной стратегии, и зависит она от поставленной задачи. Телевидение по-прежнему очень эффективно в донесении несложных сообщений до очень большого числа людей и поэтому успешно справляется с задачами поддержания уровня знания марки и текущего объема продаж. Однако сегодня во многих категориях дальнейшего увеличения продаж можно добиться путем изменения стиля жизни и мировосприятия определенных, иногда достаточно узких групп людей. Такая задача требует комплексного подхода, привлечения узких, «интимных» каналов коммуникаций, связанных с личными интересами людей, их досугом, хобби и так далее — то, что на Западе называется Proximity Channels или Ambient Media. Именно в грамотном сочетании массовых каналов коммуникаций с такими каналами «прямой связи» и есть источник эффективного коммуникационного планирования на сегодняшнем этапе развития потребительского рынка. |

||||||||||||||||||||||||||

| Рубрики Рынок рекламы Рынок медиа | ||||||||||||||||||||||||||

Прямая связь. Сила персонального контакта против ТВ

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|