|

Нижегородцы считают свой древний город «третьей столицей России». Но по объему рекламного рынка и ряду других показателей они уступают многим российским городам-миллионникам. Реализовать свои амбиции нижегородцам мешают историческое прошлое и выбранная специализация. Автор статьи: Дмитрий Фролов. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Узнать коренного нижегородца нетрудно по своеобразному говору. Нет, это не волжское оканье. Здесь акцентируют букву «я» и тянут гласные в слогах, следующих за ней: «пятнааадцать», «девятнааадцать», «кипятооок». В результате речь становится более мягкой, плавной и… медленной. В этом, как в капле воды, выражается особенность стиля жизни города, расположенного на высоком холме в месте слияния Волги и Оки. Здесь нет ни столичной суетливости, ни петербургского стремления к первенству. Не оспаривая лидерства Москвы, нижегородцы считают себя «третьей столицей России». Правда, опрос, проведенный компанией Profi Online Research по заказу журнала «Индустрия рекламы», показал, что жители других российских городов не разделяют этих амбиций. Не отрицая древнего происхождения города и его значения для государства, респонденты считают, что это «дела давно минувших дней», и сегодня называют его лишь столицей Поволжья. Нижегородцев это не смущает. Статус закрытого города, который имел в советское время насыщенный оборонными предприятиями город Горький, способствовал его обособленности и подпитывал чувство собственной значимости горожан. Город давно открыт, но и сейчас на улицах редко встретишь людей других рас — в отличие от любого европейского города. В остальном же Нижний Новгород стремительно догоняет Европу. Есть своя центральная пешеходная улица (Большая Покровская, бывшая «Свердловка»), на глазах растет число кафе и ресторанов, оформление (и цены) которых не уступят московским. Правда, несмотря на видимые изменения, величина рекламного рынка Нижегородской области недотягивает до федерального уровня. Согласно публичному заявлению Ирины Живихиной, заместителя губернатора Нижегородской области, в 2006 году рекламный рынок региона составлял 1,75 млрд. руб. (около $ 60 млн.), или примерно 1% от общероссийского. Мало. Статус третьей столицы, по мнению Живихиной, требует хотя бы 10%. Удастся ли городу удовлетворить свои амбиции или он пойдет другим путем? Пока второе предположение выглядит более реалистичным. Деловой активности нижегородцам не занимать, но в одних областях деятельности не нужна реклама (подробнее см. «Полигон для инноваций»), а в других — мешает «история с географией».

Смотря как считатьПо мнению Сергея Федорова, генерального директора «Видео Интернэшнл Нижний Новгород», приведенная чиновниками оценка объема местного рынка рекламы в 1,75 млрд. руб. (около $ 60 млн.) завышена в результате двойного счета по ряду позиций. В самой компании эту величину оценивают в $ 42 млн. (см. таблицу «Сегодня в программе»). Причина расхождений в оценках — в сложности проведения границ между местными и федеральными рекламодателями. «Сегодня конкуренция выходит на федеральный уровень, — считает Дмитрий Ершов, генеральный директор компании Regional Analytics & Information. — В этих условиях понять, кто истинный заказчик той или иной кампании, непросто». «Мы получаем заказы от рекламных агентств, расположенных в Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, при этом сам рекламодатель может быть местной, нижегородской компанией, — рассказывает Максим Зильперт, генеральный директор рекламного агентства «Регион 52». — Мы-то об этом знаем, но информация такого рода закрыта от внешних наблюдателей, и разобраться во всех хитросплетениях отношений между участниками цепочки заказа действительно сложно». В качестве причины такого рода «нелогичного поведения» Зильперт называет стремление крупных локальных рекламодателей придать вес своей компании, работая с известным, «крутым» московским агентством. Когда речь идет о кампании, направленной на несколько регионов (15 и больше), нередко московские агентства передают часть заказа своим региональным партнерам, причем тоже не всегда напрямую. В итоге нижегородское агентство выполняет заказ нижегородской компании, полученный даже не из вторых, а из третьих рук. «Крутость» стоит дорого. Но дело не только в субъективных особенностях поведения нижегородских рекламодателей, есть и объективные причины, затрудняющие оценку рынка. Ершов считает, что привычные региональные рамки при проведении такого рода расчетов устарели. «Сегодня многие нижегородские производители FMCG-товаров, а часто и услуг, работают в нескольких регионах, проводя масштабные рекламные кампании, — считает эксперт. — Поэтому в качестве единицы измерения логичнее использовать более крупную географическую единицу, например федеральный округ, примерно так, как это делают федеральные операторы сотовой связи при построении структуры своей компании». Взаимопроникновение региональных бизнесов приводит не только к сложности оценок объемов рекламного рынка отдельных регионов, но и нивелированию различий между темпами их роста. Действительно, по оценкам ВИ НН, темпы роста рекламного рынка Нижнего Новгорода за последние три года примерно соответствуют темпам роста российского рынка. Но это в целом. А вот отдельные секторы рынка «проявляют индивидуальность».

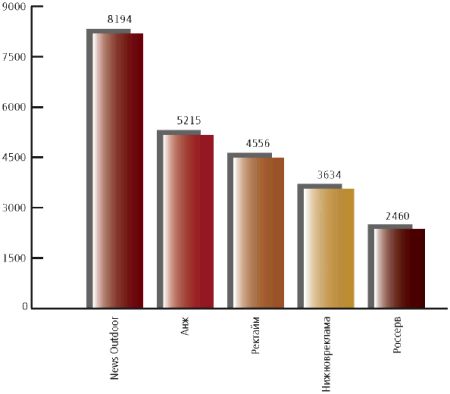

Не мы такие — жизнь такая«Город ваш ситуацией (расположением. — Прим. ред.) прекрасен, да строением мерзок, — бросила императрица Екатерина II нижегородскому губернатору Аршеневскому во время своего «путешествия в Азию» по городам Поволжья в 1767 году. — Все либо на боку лежит, либо близко того». Правда, по мнению краеведов, это чуть ли не единственный из сохраненных историей негативных отзывов о Нижнем Новгороде. С тех пор нижегородцы многое изменили и многое укрепили в родном городе, но «родовые отличия» все равно вылезают то здесь, то там. Город, расположенный на высоком берегу, изрезанном оврагами, с точки зрения путешественника, выглядит красиво, но сильно пересеченная местность сокращает количество мест расположения рекламных конструкций. По величине рекламной площади, приходящейся на одну тысячу жителей, равно как и абсолютному значению площади город уступает всем крупным российским городам (см. таблицу «Каждому по щиту»). Но мешают не только овраги. По словам Максима Зильпертаиз рекламного агентства «Регион 52», реклама в метро, расположенном в нижней, заволжской части города, малоэффективна. Этим транспортом пользуются дважды в день, главным образом рабочие Сормовского завода, ГАЗ и других промышленных предприятий. «Число брендов, которое можно рекламировать в этих условиях, очень ограниченно, — полагает Зильперт. — К тому же днем метро пустует». По тем же причинам операторы рынка наружной рекламы не спешат насыщать нижнюю заволжскую часть своими конструкциями. О возможности же соединения подземными коммуникациями Заволжья с центральной, нагорной частью пока ходят лишь разговоры: вести тоннель под Окой — не шутка! В результате развернувшейся конкуренции за оставшиеся места рынок получил явного лидера — компанию News Outdoor, доля которого, по разным оценкам, достигает 70% (в прессе можно встретить и более высокие цифры). К тому же ситуация быстро меняется. В январе 2007 год УФАС Нижегородской области дал разрешение News Outdoors на поглощение ряда компаний («Ректайм», «РиМ НН», «Россерв», «Нижновреклама», «АНЖ»), некоторые из которых входят в пятерку лидеров рынка.

Результат подобной конкуренции предсказуем — высокие цены. «Наружка у нас что надо», — смеется Зильперт. Разумеется, цены зависят от многих факторов, но в любом случае рекламодателям вряд ли стоит рассчитывать на легкую жизнь — примерная стоимость месячного размещения на стандартном щите 6 × 3 м составляет В ноябре 2006 года в Нижнем Новгороде появился еще один крупный игрок. Группа компании Gallery заявила о своем присутствии, купив на аукционе порядка 100 мест для рекламных конструкций, заплатив за них около 50 млн. рублей. Дорого? «Вовсе нет, — считает Алена Гартман, директор «Рекламной службы Нижнего Новгорода» (именно эта муниципальная организация выдает права на владение конструкциями) и берет в руки калькулятор. — С учетом того, что сделка закрепляет право владения в течение трех лет, месячная стоимость одного рекламного места составляет 13,9 тыс. руб., а это вполне адекватные цифры». Методика расчета начальной аукционной цены, разработанная «Рекламной службой», определяет ее как примерно 25-30% от стоимости коммерческого размещения. Естественно, что в ходе аукциона цена повышается — от 5 до 450%, по словам Гартман. Правда, это было раньше, когда начальные цены назначались «не по науке». Азарт участников аукциона и отсутствие общепринятых критериев для определения справедливой цены способствовали, по мнению Гартман, росту цен в ходе аукциона. «Теперь все должно быть по-другому», — считает руководитель «Рекламной службы». Новая методика пройдет апробацию уже в июне, когда возобновятся аукционы (полугодовой перерыв был связан с необходимостью разработки нормативных документов). Еще один фактор, который может способствовать снижению цен — появление нового собственника. Теперь юридически закреплены права собственников недвижимости на рекламные конструкции, размещенные на жилых домах, ТРЦ и так далее. Именно с ними и придется вступать в договорные отношения рекламным агентствам. «До сих пор этот процесс развивался стихийно, — говорит Гартман. — Это приводило, с одной стороны, к большому количеству «самовола», а с другой — владельцы недвижимости не могли легально зарабатывать на рекламе». Каков будет эффект влияния на общий объем рынка разнонаправленных сил — неизвестно. Безусловно, рынок может вырасти в результате появления новых, современных (и более дорогих) конструкций, но ожидать их в ближайшее время не приходится. «Пока мы планируем выставить на аукцион 50 новых рекламных мест, но это будут обычные щиты 6 × 3 м и сити-форматы, — говорит Гартман. — Федеральные рекламодатели, печатающие большие тиражи на всю страну, нуждаются в стандартных форматах. Ну а потом уж можно будет замахнуться и на большее».

Бюджетное ТВЛокомотивом нижегородского рынка можно смело считать телевидение. Это не только самый крупный, но и самый быстрорастущий сектор, если не считать, конечно, интернет-рекламу и BTL Введение поправок к закону о рекламе, сокращающих рекламный инструментарий, не охладило желание рекламодателей использовать канал с самой низкой стоимостью единичного контакта. По мнению Федорова, общероссийские пропорции этих показателей выполняются и в Нижнем Новгороде. «В июле-августе прошлого года на рынке был «ступор», но потом все пошло по-прежнему, — вспоминает Федоров. — В итоге рынок вырос за 2006 год на 40%». Больших различий между активностью местных и федеральных рекламодателей Федоров не заметил. «Разве что темп роста местной рекламы немного уступает федеральной, но так было всегда», — говорит топ-менеджер. Не исключено, что энтузиазм рекламодателей объясняется сравнительно небольшими ценами. «У нас щадящие, бюджетные цены», — подтверждает Зильперт, работающий со многими регионами, а потому имеющий возможность сравнения. Поднимать цены опасно — конкуренция на нижегородском рынке телерекламы достаточно велика. Лидер, компания «Видео Интернэшнл Нижний Новгород», занимает устойчивое положение, работая с несколькими ведущими телеканалами — Первым, «Россией», Муз ТВ, СТС, «Спортом», а также с «Радио России» и «Областным радио». Но конкуренты не дремлют. В марте 2006 года компания «Алькасар» открыла филиал в Нижнем Новгороде и перевела на себя НТВ. Кроме того, «Алькасар» работает с ТНТ и «5-м каналом», начавшим вещание в Нижнем в 2006 году. Лидер рынка, как это часто бывает, выступает и «кузницей кадров». Леонид Кашин, генеральный директор нижегородского «Алькасара», раньше руководил «ВИ-Ульяновск». Елена Горюнова, генеральный директор нижегородского филиала «Территории ТВ», которое продает рекламное время на т/с «Сети НН» (РЕН ТВ), — бывший заместитель Федорова. С некоторыми партнерами ВИ НН рассталась по собственному желанию. Например, с января 2007 года в самостоятельное плавание вышел местный канал «Волга». «Срок старого договора истек, а продлевать его мы не стали — не договорились по условиям, — объясняет Федоров. — Нас перестало устраивать требование канала выплачивать фиксированную сумму. Мы считаем правильным работать за комиссионное вознаграждение». Результатом удерживания цен на приемлемом уровне стал рост бюджетов заказчиков. «По сравнению с 2005 годом средний бюджет наших клиентов вырос в три раза и составляет Небольшое количество пиплметров (в Нижнем Новгороде их 80) не смущает маркетологов. «Конечно, таргетируя рекламу на узкую группу потребителей, невозможно делать выводы на основании небольшого числа точек измерений, — считает Ершов из Regional Analytics & Information. — Однако репрезентативность выборки соблюдается и в этом случае, если в качестве единицы измерения рассматривать не город, а группу регионов или страну в целом». «Появление большого числа нишевых каналов вполне компенсирует невозможность точных измерений предпочтений небольших сегментов целевой аудитории», — дополняет коллегу Федоров. — К тому же тематические каналы пользуются все большей популярностью, как и развлекательное телевидение». Впрочем, данные TNS Gallup Media показывают, что информационные программы не теряют своей актуальности — в марте 2007 года в ТОП-20 самых популярных программ попали семь таких передач.

Столько нам не прокормитьЖурнальные киоски Нижнего Новгорода на вид неотличимы от московских — ни по внешнему виду, ни по набору изданий. Практически все федеральные издания так или иначе присутствуют там либо в оригинальном виде, либо как региональная версия.

В городе происходит взрывообразный рост числа глянцевых журналов. Только в 2006 году, по данным «Абак-Пресс», в Нижнем Новгороде появилось 15 новых изданий. Вырос и собираемый прессой рекламный бюджет. Если в 2005 году он составлял 8-8,5 млн. руб. в месяц, то в

В качестве причин бума глянца в «Абак-Пресс» называют выросшие рекламные бюджеты, которые надо осваивать, увеличение числа самих журналов и растущую популярность комплексных кампаний, использующих несколько медиа-каналов.

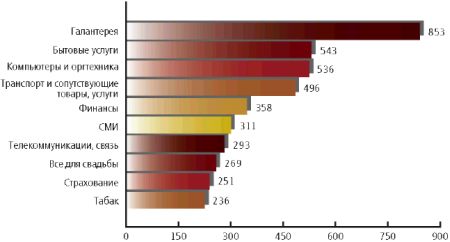

Рекламисты скептически относятся к этой активности. «Я не знаю, чем может быть интересен глянец рекламодателям, — пожимает плечами Федоров. — Пишут там одно и то же». «Такие издания быстро рождаются и быстро умирают, — дополняет Зильпертиз рекламного агентства «Регион 52». — Распределяя бюджет клиента по разным рекламоносителям, мы не можем этого не учитывать». Если в агентстве стремятся избежать риска, работая с чужими деньгами, и не выделяют на рекламу в глянце значительных долей рекламных бюджетов своих клиентов, то собственными средствами последние могут распоряжаться более креативно. За 2006 год бюджеты некоторых отраслей выросли в несколько раз — до 850% (диаграмма «Прояви активность»). Впрочем, некоторые проявляют осторожность — свои бюджеты на рекламу в глянце снизили поставщики обуви — на 11%, товаров и услуг по обустройству загородных домов — на 27%, и медикаментов — на 48%. Не исключено, что в последнем случае сыграло роль отношение к этому рекламоносителю рекламного агентства «Регион 52», много работающего с производителями фармпрепаратов. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рубрики Рынок рекламы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Третья столица. Почему нижегородцы не любят тратиться на рекламу

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|