Тема этой статьи — общие тенденции, обозначившие контур телесезона |

|||||

|

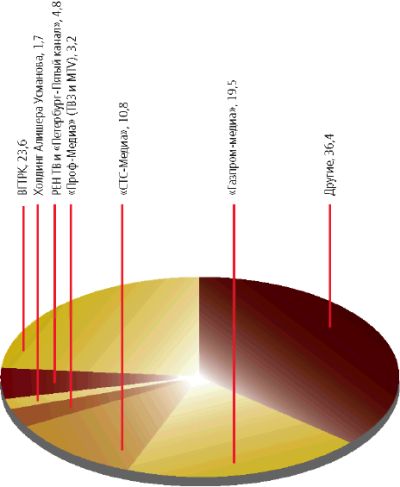

Так, одна из основных тенденций телевизионного сезона — это расширение существующих медиа-холдингов и создание новых структур. К концу сезона можно выделить пять наиболее крупных телевизионных объединений: ВГТРК (каналы «Россия», «Культура», «Спорт», «Вести»), «Проф-Медиа» («2 × 2», MTV, ТВ3), «Газпром-Медиа» (НТВ, ТНТ), холдинг Алишера Усманова, включающий такие каналы, как 7 ТВ и «Муз ТВ», а также «СТС-Медиа», объединяющий СТС и «Домашний». Необходимо отметить, что телеканалы РЕН ТВ и «Петербург-Пятый канал» формально в один холдинг не входят, но имеют общих акционеров, что также косвенно свидетельствует о возможном желании оптимизировать издержки обеих телекомпаний. По итогам сезона, расстановка сил среди медиа-холдингов выглядит следующим образом: на первом месте ВГТРК, на втором — «Газпром-Медиа», на третьем — «СТС-Медиа» (диаграмма «Властители экрана»). Если оставить за скобками экономическую и, в ряде случаев, политическую составляющие укрупнений, то интересно, каким образом внутри холдингов происходит или будет происходить «разведение» телевизионных брендов. Очевидно, что основная задача владельцев заключается в увеличении общей суммарной доли своих медиаструктур. Ясно также и то, что эта проблема трудно реализуема в ситуации, когда аудитории каналов заметно пересекаются. Продолжая тему различных слияний и развития медийных структур, нельзя не вспомнить о состоявшемся в начале сезона слиянии «НТВ-Медиа» и «Алькасар», в результате которого селлеры договорились о совместной продаже рекламы на телеканалах НТВ, ТНТ, «ТВ Центр», РЕН ТВ и «Петербург-Пятый канал». Очевидно, что новый альянс, скорее всего, усилит конкуренцию на рынке телерекламы. Следует отметить такую важную тенденцию прошедшего сезона, как активный рост числа и охвата специализированных каналов, распространяющихся преимущественно через кабельно-спутниковые системы. На сегодняшний день около 34% населения России (апрель 2007 года, население четыре +) имеет возможность принимать хотя бы один специализированный канал у себя дома. В некоторых городах, таких как, например, Уфа, Санкт-Петербург, Пермь, Екатеринбург, кабельные каналы пусть даже суммарно уже сейчас составляют серьезную конкуренцию эфирному телевидению. Так, например, в Уфе за первый квартал 2007 года совокупная доля аудитории кабельных каналов составила около 18, в Перми — 11% (январь—март 2007 года, население четыре +). Среди основных причин роста данного сегмента рынка — эволюция технологий, развитие альтернативных эфирному способов доставки телесигнала. При этом очевидно, что в краткосрочной перспективе развитие кабельно-спутниковых каналов еще больше усилится. Катализаторами роста рынка станут вступивший в силу новый Закон «О рекламе», существенно ограничивающий объем рекламы на эфирных каналах и обостривший в связи с этим необходимость поиска новых рекламных носителей, а также принятие правительственной программы о переходе России до конца 2015-го на цифровое вещание. Последствия этих процессов предсказуемы: это дальнейший рост количества специализированных каналов и усиление фрагментации аудитории. Если опираться на западный опыт, то в Великобритании, например, при 70-процентным уровне проникновения цифрового ТВ у 40% измеряемых каналов среднесуточная доля аудитории составляет менее 0,1%. Помимо активного роста числа специализированных кабельно-спутниковых каналов, в прошедшем сезоне активно появлялись и новые эфирные каналы, внося тем самым свой вклад в усиление конкуренции на рынке. Так, в июле 2006 года начал вещание первый в России круглосуточный новостной телеканал «Вести». В октябре 2006 года началась общероссийская трансляция программ телеканала «Петербург-Пятый канал». По итогам сезона национальные охваты обоих каналов на сегодняшний день составляют около 30% (апрель-июнь 2007 года, накопленный 1-минутный охват, население четыре +). В апреле 2007-го в Москве и Санкт-Петербурге с абсолютно новой и неожиданно успешной с точки зрения количества зрителей концепцией стартовал канал «2 × 2». Также к этому разделу, наверное, можно отнести и рестарты таких каналов, как «ТВ Центр» и РЕН ТВ. Изменения на «ТВ Центре» (именно так с нового сезона называется канал ТВЦ) направлены на омоложение аудитории. РЕН ТВ решил сконцентрироваться на мужчинах в возрасте от 25 до 54 лет. Еще одна важная особенность прошедшего сезона заключается в том, что телеканалы, радиостанции, издания и сайты постепенно перестают быть просто вещателями или издателями. Постепенно они превращаются в поставщиков контента, реализуя успешные бренд-решения в данной области. Очевидна тенденция объединения различных медианосителей под общим брендом. Пионер в этой области — РБК. В данном холдинге и газета, и журнал, и телеканал, и сайт — все выходят под одним брендом. На телевидении наиболее ярким воплощением этого явления стала программа Comedy Club на ТНТ. Помимо выпусков на телевидении, программа выходит в радиоэфире, распространяется через Интернет, на DVD и так далее. В заключение можно сказать, что благодаря объединению информационных каналов под общим брендом заметно расширяются возможности распространения контента, становятся доступны новые способы донесения информации до аудитории, а также, что немаловажно, активизируется процесс кросс-промоушна различных медиа внутри одного холдинга.

|

|||||

| Рубрики Рынок медиа Тенденции | |||||

Закрытие телесезона 2006–2007. Итоги и тенденции

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|