Казань — центр быстро развивающегося региона. Но не все участники местного рекламного рынка смогли воспользоваться новыми возможностями. Автор статьи: Дмитрий Фролов. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

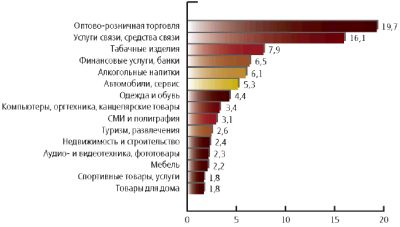

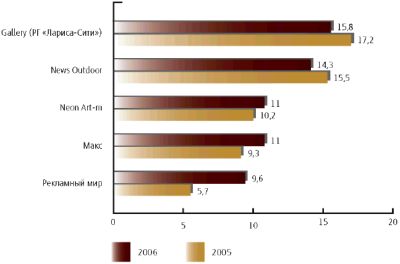

Потерявшая в XV веке статус одной из столиц Золотой Орды, Казань усилиями московских царей постепенно превращалась в российскую глубинку, провинцию. Просвещенную, со своим университетом (там учился, например, Лобачевский), но провинцию, стиль жизни которой был далек от диктовавших мировую моду Лондона, Парижа и тянувшихся к ним Санкт-Петербурга и Москвы. «Дюма в Казани не произвел никакого хорошего впечатления. Многие принимали его за шута по его одеянию; видевшие же его в обществе нашли его манеры и суждения вовсе не соответствующими его таланту писателя», — пишет в начале XIX века в полицейском отчете генерал-лейтенант Львов, «по должности» наблюдавший за визитом заезжей знаменитости. Сегодня отличия казанцев от европейцев, во всяком случае «в одеянии», куда менее заметны. Не утрачивая национального колорита, Казань стремительно превращается в современный город, чему немало способствует высокая скорость коммуникаций и финансовых потоков. Несколько лет назад Республика Татарстан стояла в верхних строчках рейтингов инвестиционной привлекательности, уступая только Москве, Санкт-Петербургу да богатым газом Ханты-Мансийскому и Ямало-Ненецкому автономным округам. Инвесторы отреагировали, и в 2006 году в Казани одна за другой стали появляться федеральные торговые сети, открываться новые ТРЦ. Жизнь кипит. Но вместе с новыми возможностями она принесла казанским рекламистам и новые опасности. Чего больше? Все на поверхностиОбъем рекламного рынка Казани, по оценкам специалистов телекомпании «Новый век», составил в 2006 году 867 млн. рублей, за последний год рынок вырос на 22%. Больше всего денег досталось, естественно, телекомпаниям — их доля составила 43%, этот же сегмент стал и самым быстрорастущим, за последний год он подрос на 30%. У радио и прессы все одинаково — и доли рынка (по 12%), и темпы роста — 17%. Доля других видов рекламных услуг (наружная реклама, реклама в кинотеатрах, кабельное вещание, Интернет) составляет 33%, причем по темпам роста они уступают только «телевизору» — 22%. У экспертов компании «ЭСПАР-Аналитик» свое мнение, они считают самой «энергичной» наружную рекламу. По оценкам «ЭСПАР-Аналитик», объем этого сектора в Казани в 2006 году составил $ 17 млн., темп роста за последний год — 49%. Число конструкций растет не так быстро — в среднем на 15% в год (см. таблицу «На чем стоим»). Рост рынка обусловлен главным образом повышением цен. Если в январе 2006 года месячное размещение на стандартном щите 6 × 3 м (наиболее распространенный вид конструкции) обходился рекламодателю в среднем в 12 тыс. руб., то в январе следующего, 2007 года — уже в 16 тыс. руб. «Накруток нет, наоборот, прибыльность бизнеса операторов снижается, — уверяет Артур Закиров, директор РГ «Лариса-Сити» (представляет интересы группы компаний Gallery, лидера на казанском рынке). — Растут арендные платежи, увеличивается стоимость обслуживания конструкций». Разумеется, часть вины за увеличение цен ложится на понятное желание участников рынка компенсировать потери. Запрет на рекламу табачных изделий в outdoor увел из сектора крупных заказчиков, дававших 8% объемов. Кроме того, надо думать и об «обновлении парка»: за последний год, по словам Закирова, практически все старые конструкции заменены на новые, более современные. Не обошло стороной Казань и общее веяние «очистки от рекламы исторической части города»: часть конструкций в районе Ленинской дамбы осенью 2006 года пришлось снести. Новые конструкции, разумеется, появляются, право на их установку городские власти продают на аукционах — так же как и в Москве, Санкт-Петербурге, Нижнем Новгороде. Первые два таких аукциона прошли осенью 2006 года. По словам Закирова, право на установку и эксплуатацию в течение пяти лет одной стандартной конструкции обошлось победителям от 240 до 400 тыс. руб. Кто же выиграет от «перестановки слагаемых»? Обычное правило «бедные становятся беднее, богатые богаче» тут работает с ограничениями. С одной стороны, действительно, идет концентрация рынка: за последний год доля десяти ведущих операторов увеличилась с 72,5 до 76,7%. «На рынке было много мелких игроков, которые постепенно уходят», — объясняет Закиров. С другой стороны, доля каждой компании, входящей в тройку лидеров, уменьшилась на 1-2%. Но об ослаблении их позиций говорить не приходится. «Новые конструкции появляются у всех примерно поровну, и это, как при допэмиссии, ведет к «размыванию» доли, — объясняет Закиров. — Простая арифметика, не более». Но это кажущаяся простота, борьба за лидерство идет достаточно остро. Победу в ней обеспечит не только число конструкций, но и «состав портфеля». Идут напряженные поиски оптимальной грани между уровнем текущей прибыльности и занятием стратегических высот. Последнему во многом будет способствовать обладание новыми видами конструкций. Уже сейчас темпы прироста их количества опережают среднерыночные. К тому же у новых видов рекламоносителей, таких как широкоформатные светодиодные экраны, скроллеры, есть влиятельный союзник — администрация города, полагающая, что такие конструкции могут украсить город. Однако операторы рынка проявляют консерватизм. «Пока неясно, как отреагируют заказчики, а затраты на содержание новых конструкций довольно велики», — объясняет Закиров. Тем не менее скроллеры могут появиться в Казани уже весной 2007 года. «Локомотивом» рынка наружной рекламы являются оптово-розничные магазины, доля этой отрасли в секторе наружной рекламы составляет почти 20% (диаграмма «Вот они, мы»). Появляющиеся в Казани одна за другой крупные федеральные сети вполне могут пойти на дополнительные расходы ради получения выгодного места. Еще один плюс от их появления — новые возможности indoor-рекламы, ведь привлекательных мест становится все больше.

Проще надо бытьТо, что радует участников рынка наружной рекламы, огорчает BTL-специалистов — их услуги остаются не востребованными. «Новые, «приезжие» рекламодатели заказывают разработку и установку наружной рекламы на месте, но разработку механик промоакций редко доверяют местным рекламистам, — сетует Владимир Степанов, директор по развитию бизнеса агентства «Рембренд». — Казанским агентствам часто достается только выполнение технических функций — найм промоперсонала, контроль над ходом акции». В этих условиях на рынке появляются все новые и новые небольшие агентства, справляющиеся с этими нехитрыми задачами и успешно конкурирующие по цене со «старейшинами». В результате цены на услуги рекламистов замерли, по словам Степанова, на уровне двухгодичной давности. Как стоил час работы промоутера в среднем около 80 рублей, так он и стоит, а бывают предложения и меньшей суммы. Рынок достаточно насыщен товарным предложением, конкуренция между поставщиками велика. В то же время потребитель уже избалован вниманием и слабо реагирует на нехитрые акции вроде раздачи листовок. А вот для разработки и, главное, проведения более сложных и масштабных промо нужен опыт, обученный персонал. «В Казани не так много агентств, способных разработать и провести многоэтапную акцию», — считает Марат Хамидуллин, креативный директор агентства Concepto. Обычно в качестве заказчиков местных рекламистов выступают местные же производители. Для работы с «чужаками» есть другой путь — стать партнером крупных, чаще московских, агентств. «Мы стараемся не работать с локальными клиентами, — говорит Степанов. — Работа с такими марками, как Efes, Danone, Coca-Cola, «Русский Хит», не только материально выгодна, но и творчески более интересна». Кому верить?Статистических данных по рекламному рынку Казани немного. «Нет спроса», — констатирует Александр Салагаев, директор Центра аналитических исследований и разработок (ЦАИР). По заказу госструктур РТ ЦАИР провел в конце 2005 года исследование рекламного рынка Казани, однако рассматривать его в качестве альтернативы синдикативным исследованиям крупных компаний, таких как TNS Gallup Media или КОМКОН, нельзя — не тот формат, а главное, нет возможности сравнивать результаты разных периодов, следить за изменениями. Поэтому появление независимого местного измерителя маловероятно. В то же время он необходим — «московским данным» мало доверяют. «Величина выборки, на которой базируются данные измерения исследовательских компаний в Казани, недостаточна для миллионного города», — осторожно говорит Хамидуллин, озвучивая общее мнение многих собеседников журнала «Индустрия рекламы». — В случаях, когда надо таргетировать рекламу на узкую целевую аудиторию, погрешность вырастает многократно и становится недопустимо большой». Впрочем, дело не только или не столько в статистических погрешностях. «Рекламодатели приходят к нам часто с готовыми медиапланами, — рассказывает тот же Хамидуллин, — причем обосновывают свой выбор того или иного канала или СМИ предпочтениями своего директора или предыдущим опытом работы с этим каналом». Если учесть, что услугами местных агентств, по данным ЦАИР (диаграмма «Откуда деньги?»), пользуется лишь 20-25% рекламодателей, остальные размещаются напрямую или через центральные структуры (пользуясь при этом, надо полагать, теми же предпочтениями), то вырисовывается печальная картина. Причем ни введение дополнительных технических устройств, ни расширение респондентской базы опросов не приведут к ее изменению, если кардинально не улучшится качество подготовки маркетологов предприятий. Впрочем, это может быть одним из следствий наблюдаемой сейчас внешней экспансии. Во всяком случае, основные медиа — телевидение, пресса, радио, к работе с новыми рекламодателями готовы.

Время — деньгиСогласно данным ЦАИР, рекламодатели оставляют на телевидении две трети своих бюджетов, предназначающихся для электронных СМИ. Экспертные опросы того же ЦАИР показывают, что в целом эффективность рекламы на ТВ выше, чем на радио и в Интернете. С точки зрения той же эффективности общероссийские каналы опережают местные. Это и понятно — их больше смотрят. Сравнение данных TNS Gallup Media, полученных с применением пиплметров, и дневниковых наблюдений, проводимых компанией КОМКОН, показывает, что существенных различий нет. Наиболее популярны Первый канал и «Россия»/ГТРК Татарстан», на котором помимо федеральных программ идут также местные. Различия проявляются лишь в «борьбе за бронзу» — с точки зрения TNS Gallup Media третьим по популярности является «РЕН ТВ»/«Эфир» (по версии КОМКОН, он — четвертый, а третий — СТС/СТС-Казань). Ведущий продавец рекламного времени — «Видео Интернэшнл Казань» (продает рекламу на всех основных каналах — Первом, «России»/ГТРК Татарстан», РЕН ТВ/ «Эфир», ТНВ, НТВ, «Спорт», Муз-ТВ и так далее) — опирается на данные TNS Gallup Media.

Принципиально Казань не отличается от других российских городов, — считают в TNS Gallup Media. — Главным отличием можно считать высокие рейтинги местных новостных программы «Город» и «Перехват», выходящих в период вещания «Эфира. «Еще одна особенность — сравнительно высокая относительно его доли эффективность канала ТНВ, имеющего собственное программирование и выпускающего часть программ на татарском языке», — добавляет Салагаев. Новая версия Закона «О рекламе» не привела, по мнению Романа Абушахманова, генерального директора «Видео Интернэшнл Казань» к существенным изменениям ни в величине рекламных поступлений, ни в пропорциях их распределения между каналами. «Увеличение стоимости контакта на 10-15% можно считать следствием введения в действие закона, а можно и медиа-инфляции», — говорит топ-менеджер. По-прежнему реклама продается «в минутах», а не в единицах GRP. «Длительность средней кампании местного рекламодателя составляет две-три недели, — говорит Абушахманов. — При такой глубине планирования заказчику проще ориентироваться в «осязаемых» минутах». «Зато больше стало простой «заставочной» рекламы, когда на экране вместо игрового ролика демонстрируется фактически щит наружной рекламы, — отмечает Андрей Абиняков, директор рекламного агентства «ГрАни». — Уменьшилось и количество заказов в местных продакшн-студиях, в результате чего многие из них вынуждены были закрыться или переквалифицироваться — например, в производителя корпоративных фильмов».

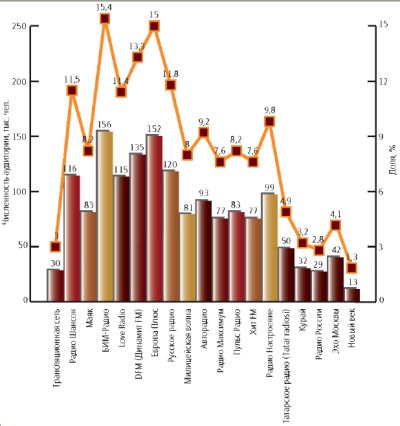

Гибкое радиоПристрастия радиоаудитории, согласно данным КОМКОН, весьма изменчивы. Из устойчивых тенденций 2006 года исследователи отмечают падение доли аудитории одного из лидеров — «Европы Плюс» от 23,3% в первом квартале до 13,6% в четвертом и радиотрансляционной сети (5,7% и 1,7%, соответственно). Устойчиво растет популярность «Маяка» (от 3,6% до 18,2%, соответственно) и Tatar Radiosi (4,9% и 6,1%). «Лидером стабильности» стало «Авторадио» (в среднем 9,5% казанских слушателей). Аудитория других участников рынка существенно изменялась в зависимости от времени года, в результате чего в тройку лидеров по итогам 2006 года года вошли БИМ-Радио, «Европа Плюс» и «Динамит FM». Эффективность затрат на радиорекламу на лидирующих каналах опрошенные ЦАИР эксперты оценили даже выше, чем на телерекламу. Общая закономерность довольно банальна — чем больше аудитория, тем больше эффективность.

В качестве исключения можно выделить, пожалуй, лишь Tatar Radiosi, как опережающую «соседей», имеющих близкие по величине аудитории, и «Радио Шансон», как уступающую имени Сравнительно более высокая эффективность Tatar Radiosi объясняется тем, что она ведет вещание только на татарском языке, поэтому ее аудитория более лояльна. Правда, именно языковой барьер вряд ли позволит радиостанции в обозримом будущем стать лидером по популярности. Лидерство БИМ-Радио объясняется хорошим маркетингом. «Для анонсирования акции «Лунная жара» (стритрейсинг) мы использовали только БИМ-Радио, — рассказывает Степанов. — Только эта радиостанция проявила гибкость и согласилась на анонсирование «пивного ивента» в два приема — не только после 22:00, но и до этого времени (в рамках закона, разумеется). Кроме того, это не сетевая радиостанция, поэтому мы могли планировать включения из машин стритрейсеров во время проведения гонок по ночному городу и с самого мероприятия». Всех не перечтешьВ сравнении с другими российскими регионами пресса, как рекламоноситель, пока уступает в Казани свои позиции телевидению, несмотря на то что, по официальным данным, на первое полугодие 2006 года в Республике Татарстан выпускаются 776 печатных СМИ. Согласно официальной статистике, на каждую тысячу жителей республики по подписке приходится по 515 экземпляров периодических печатных изданий. По оценке ЦАИР, ежемесячный объем рекламных поступлений всех СМИ Казани составлял 2005 году 7,2-10,7 млн. руб. Андрей Кораблев, генеральный директор ИД «Сити-Пресс», публично давал другую оценку — 16 млн. руб. (из них 5 млн. приходится на «глянец»). Но расхождения есть не только в оценках экспертов, но и данных количественных измерений. Так, по результатам исследований КОМКОН, средняя аудитория одного номера лидеров газетного рынка — «Вечерней Казани» и «Казанских ведомостей» составляет 144 тыс. и 71 тысяч человек соответственно. В TNS Gallup Media считают, что эти газеты читают 90 тыс. и 54,2 тысяч человек соответственно. Правда, несмотря на различия в абсолютных единицах, оба измерителя едины в оценке их сравнительной популярности — оба издания являются лидерами среди ежедневных газет Казани. Рынок еженедельной прессы исследовательские компании оценивают по-разному. По версии TNS Gallup Media, лидером является «Ва-банк» (величина аудитории одного номера 414,5 тысяч человек), затем «Телесемь» (318,3 тысяч человек) и КП-«Толстушка» (150,1 тысяч человек). В КОМКОНе согласны с лидерством «Ва-банка», хотя и считают, что у него не так много читателей — лишь 129 тысяч человек, а вот следующими по популярности идут «Программа для всех» (113 тысяч человек) и «МК в Татарстане» (76 тысяч человек). В этих условиях экспертные оценки эффективности рекламы становятся особенно важны. По данным ЦАИР, «Ва-банк» и здесь лидер — его эффективность эксперты оценили в 4,3 балла из 5 возможных. Ежедневки уступают еженедельникам — у «Вечерней Казани» — 3,3, «Казанских ведомостей» — 3, в то время как лидер рейтинга эффективности — «Телесемь в Казани» набрал 4,3 балла. Рекламисты относятся к цифрам осторожно, больше доверяя собственной интуиции. «Мы стараемся не использовать еженедельные, ежедневные и бесплатные (такие как «Ва-банк») издания при разработке промопрограмм, — говорит Степанов из «Рембренда». — Изредка работаем с телегидами, но из-за высокой стоимости контакта предлагаем их только крупным транснациональным клиентам и, как правило, только для анонсирования локальных акций». Одна из главных причин такого отношения — завышение тиражей. Несмотря на появление в Казани в 2004 году филиала Национальной тиражной службы России (НТС) и сертификацию тиражей многих изданий, вопросы остаются. «Есть издания, которые на порядки завышают реальный тираж, — говорит Степанов. — И рисковать деньгами клиентов совершенно не хочется». |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рубрики Рынок рекламы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Открытый город. Кому достанутся растущие бюджеты казанских рекламодателей?

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|