|

Страны БРИК — Бразилия, Россия, Индия и Китай — это 43% населения всего мира, 40% доходов от продаж мультинациональных компаний и четыре самых быстрорастущих рекламных рынка мира. Многое ли объединяет страны, слитые в одной аббревиатуре, или в этом ансамбле каждый играет по своим нотам? Автор статьи: Татьяна Антропова. |

||

|

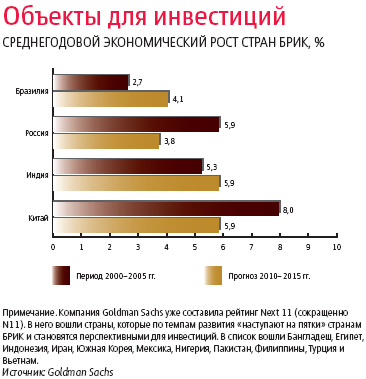

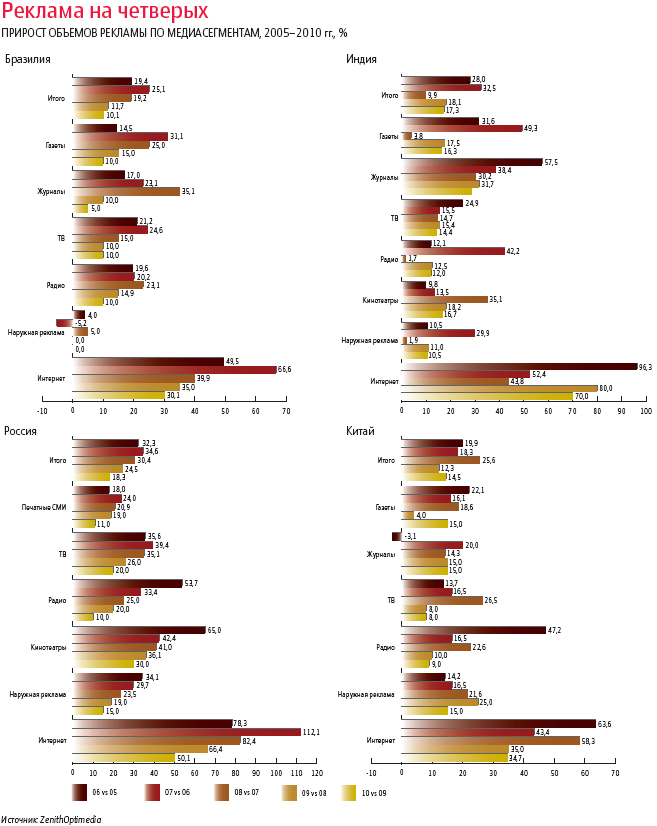

Страны БРИК — это самые крупные быстрорастущие потребительские рынки, обладающие большим потенциалом для развития. Так, в 2008 году розничный рынок России станет самым большим в Европе с оборотом $ 644 млрд. В следующие два-три года он будет расти минимум на 20% в год (исследование маркетинговых компаний IRG и IMSG). При этом Китай и Россия уже являются для производителей предметов роскоши крупнейшими рынками сбыта. И все страны БРИК, согласно исследованию «Индекс потребительского доверия Nielsen», относятся к «оптимистичным» рынкам (см. таблицу «Оптимизм в цифрах»). Словом, общим трендом для рынков БРИК остаются высокие темпы экономического роста и интерес со стороны иностранных инвесторов. Хотя начавшийся в США мировой финансовый кризис может затронуть и страны БРИК, которые по-прежнему сильно зависят от экспорта (диаграмма «Объекты для инвестиций»). Согласно «Всемирному обзору индустрии развлечений и СМИ: прогноз на 2007-2011 годы» PriceWaterhouseCoopers, БРИК привлекают значительные международные инвестиции, так как являются основными движущими силами развития индустрии развлечений и СМИ. Общие для стран БРИК (при лидирующей роли Индии и КНР) совокупные годовые темпы роста составят 14,7%. Этот показатель будет почти в три раза выше прогнозного показателя для всех остальных стран мира.  Марсель Фенез, управляющий партнер компании PriceWaterhouseCoopers в Гонконге, убежден, что в течение следующих пяти лет затраты на рекламу в мире вырастут более чем на $ 100 млрд. благодаря развитию Интернета, телевидения, видеоигр и росту числа игорных заведений и казино. (Китайский город Макао уже перерос Лас-Вегас и является крупнейшим в мире игорным центром.) Кроме того, по мнению Фенеза, будущий рост не менее чем на четверть будет обеспечен развитием рекламного бизнеса именно в странах БРИК (диаграмма «Реклама на четверых»). Марсель Фенез, управляющий партнер компании PriceWaterhouseCoopers в Гонконге, убежден, что в течение следующих пяти лет затраты на рекламу в мире вырастут более чем на $ 100 млрд. благодаря развитию Интернета, телевидения, видеоигр и росту числа игорных заведений и казино. (Китайский город Макао уже перерос Лас-Вегас и является крупнейшим в мире игорным центром.) Кроме того, по мнению Фенеза, будущий рост не менее чем на четверть будет обеспечен развитием рекламного бизнеса именно в странах БРИК (диаграмма «Реклама на четверых»).

Динамика роста на развивающихся рынках будет поддерживать общемировой рост рекламных затрат на более высоком уровне, чем в среднем за последние 10 лет, несмотря на вялый рост развитых стран, уверены в ZenithOptiMedia. Доля развивающихся рынков в мировом росте рекламных затрат составит 63% в период до 2010 года (см. таблицу «Кирпичный локомотив»). На сегодняшний день по размеру рекламного рынка Россия стоит на третьем месте после Китая и Бразилии, а в этом году должна опередить последнюю. Вклад Бразилии в мировой рост рекламных затрат сравним с вкладом Великобритании, хотя рекламный рынок Бразилии в два раза меньше. К 2010 году Китай переместится в рейтингах крупнейших мировых рекламных рынков с пятый на четвертую позицию, Россия — с 11-й на 6-ю, Бразилия — с девятый на 7-ю, Индия — с 14-й на 13-ю (см. таблицу «Рекогносцировка на рекламной местности»).

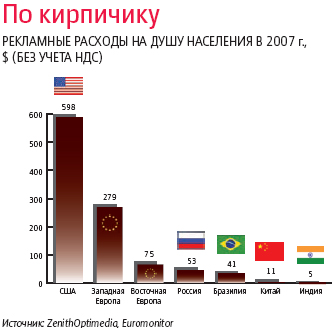

Алексей Корсаков, директор по исследованиям Aegis Media/OKS, отмечает, что объединение Бразилии, России, Индии и Китая в одну группу носит весьма условный характер: «Как географически, так и экономически эти страны достаточно сильно отличаются друг от друга, у них разные приоритеты развития, степень вовлеченности в мировые процессы и региональные проблемы. Да, рекламные рынки группы БРИК активно развиваются. Однако если посмотреть на структуру индустрии каждой из стран, найдется не так много точек пересечения. Кроме того, показатель рекламных затрат на душу населения также значительно разнится в рамках «четверки» (диаграмма «По кирпичику»). Религиозные и культурные особенности делают страны БРИК еще более разношерстными. Так, благодаря взрывному экономическому росту и многочисленному населению Китай и Индию часто называют Chindia. Но едва ли в мире найдутся две другие столь разные культуры. «В Индии развито управленческое мировоззрение, а в Китае основой всей экономики является производство, — говорит Том Докторофф, президент JWT China. — Причина коренного отличия двух стран кроется в том, что культурные ориентиры этих государств совершенно противоположные. Индусы — основоположники и теоретики брахманизма, а в Китае господствующей идеологией является конфуцианство, и его жители всегда были бюрократами и прагматиками». Алексей Корсаков подмечает роль менталитета жителей России и Индии при планировании рекламной кампании: «Например, использование образа коровы в юмористическом контексте — вполне проходной вариант для России, но вряд ли придется по вкусу населению Индии». «С момента введения термина БРИК эти страны стали восприниматься как одна группа, где рынки обладают сходными профилями и где возможен единый подход к их освоению. Чтобы упростить и, возможно, опровергнуть этот миф, я бы сказал, что общими для этих рынков являются темпы роста, выражающиеся в двузначных цифрах, и большой потенциал для развития, — подытоживает Михалис Кристу, региональный директор в странах Северо-Восточной Европы компании Nielsen. — Но смогут ли компании этим воспользоваться? Ведь между рынками БРИК слишком много различий. И строить свою работу на каждом из них по одной маркетинговой мерке — значит, скорее всего, испытать разочарование». Что ж, рассмотрим уникальные особенности рынков, волею судеб объединенных под брендом БРИК.

Страна абсолютных показателей«Индия — это такая страна, которая даже Спилбергу не снилась в самых невероятных снах», — говорит Колвин Харрис, президент компании JWT India. За 2007 год темпы роста экономики Индии — одной из самых быстрорастущих в мире — составили 8% (данные холдинга Aegis). Индекс потребительского доверия к середине 2007 года составил 135 пунктов и находился на вершине мирового списка, к концу года снизился до 133, уступив первенство Норвегии (Nielsen Consumer Confidence Index). Индия, как и Китай, выступая импортером дорожающих энергоресурсов, оказалась в наибольшей степени уязвимой к последствиям кредитного кризиса. Тем не менее, по оценкам Goldman Sachs, в ближайшие тридцать лет темпы роста экономики в среднем составят более 5%. По объему ВВП к 2050 году Индия уступит лишь Китаю и США. Показательно, что рост благосостояния населения опережает рост экономики. И это в свою очередь благоприятно отразится на росте потребления. Население Индии превышает 1,1 миллиардов человек — это примерно 20% от всей численности населения земного шара. При этом половина населения страны — молодежь в возрасте до 25 лет. И сегодня, по мнению многих специалистов, отмечающих высокую склонность индийцев к потреблению, Индия из всех стран БРИК имеет наилучший потенциал для развития стабильного среднего класса (справка «Средний класс Индии»). По данным McKinsey, в 2005 году уровень потребления в Индии достиг $ 372 млрд., или более 60% от ВВП. То есть по относительным показателям Индия ближе к таким развитым странам, как Япония и США, где доля частного потребления составляет 57% и 70% соответственно. По прогнозным оценкам McKinsey, рост доходов и отчасти рост населения приведут к тому, что в абсолютных цифрах частное потребление в Индии к 2025 году увеличится более чем в четыре раза и составит $ 1500 млрд. Восточный акцентАналитики сети JWT отмечают еще один положительный фактор для компаний, работающих и планирующих работать на индийском рынке. Поскольку индийская экономика сконцентрирована в основном вокруг таких крупных городов, как Дели, Мумбай, Калькутта, Хайдарабад, Бангалор, Ахмедабад, Пуне, Ченнай, то и подавляющая доля среднего класса формируется именно здесь. Это делает средний класс страны значительно более доступным с точки зрения дистрибуции товаров и коммуникации для локальных и международных производителей. Когда говорят о медиапотреблении в Индии, традиционно внимание фокусируется на городских жителях. Ведь они читают втрое больше газет, чем сельчане, а количество домохозяйств, по данным на 2006 год, имеющих в доме телевизор, в 2,5 раза выше в городах. О проникновении Интернета и говорить не приходится. Как минимум 200 миллионов сельских жителей не имеют доступа к СМИ. В целом, по данным на середину 2007 года, опубликованным в Economic Times India, только 70 миллионов домохозяйств имели доступ к телевидению посредством спутника или кабеля (около 33% населения страны), около 200 миллионов — к газетам и журналам, около 40 миллионов — к Интернету. А количество пользователей мобильной связи к концу 2007 года перевалило за отметку в 200 миллионов человек (с точки зрения потенциального охвата потребителей мобильная связь — самое емкое медиа в стране). Специалисты Aegis уверены, что государственная политика в области прямых зарубежных инвестиций в медийной сфере наверняка окажет влияние на ее развитие. Лимит на зарубежные инвестиции был повышен на 26% для газетной продукции, на 20% — в области телевидения и в сфере радиовещания. В настоящее время наибольшее количество иностранных инвестиций наблюдается на рынке печатной продукции, благодаря которым в этом секторе Индия приближается к международным стандартам.

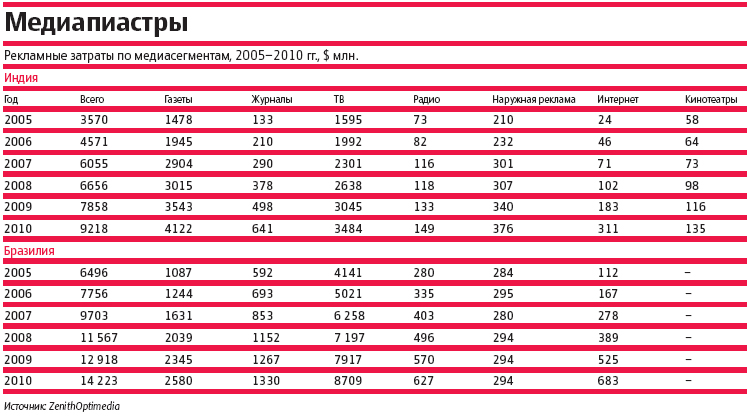

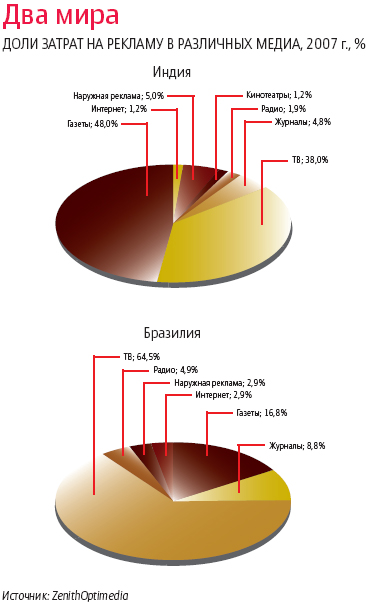

По темпам роста медиарынка Индия демонстрирует одни из самых высоких показателей в мире (рекламные расходы в 2007 году выросли в Индии на 32%, в России — на 34,6%). Что касается затрат на размещение рекламы, в 2007 году они составили $ 6 млрд., в 2008 году ожидается $ 6,7 млрд. Причем на газеты по-прежнему придется наибольшее количество рекламных затрат ($ 3 млрд.), меньше на ТВ ($ 2,6 млрд.), которое насчитывает около 500 каналов (см. таблицу «Медиапиастры»).

На рекламу в кинотеатрах, Интернете и на радио по итогам 2007 года приходятся наименьшие рекламные затраты, что не удивительно (диаграмма «Два мира»). Уровень проникновения Интернета в Индии, составляющий примерно 3,6%, по-прежнему остается одним из самых низких в мире, но четвертым в Юго-Восточной Азии. Широкополосным Интернетом, по данным Group M, в I квартале 2007 года пользовались 2,232 миллионов человек. И тем не менее ведущие международные онлайн-бренды — Google, MSN, Yahoo и другие — активно осваивают индийский интернет-рынок. Ведь в ближайшие три года, по прогнозу Aegis, количество пользователей широкополосных сетей увеличится до 20 млн. В 2008 году ZenithOptiMedia прогнозирует и хороший рост рекламы в кинотеатрах (35%): в Индии откроется первый цифровой кинотеатр. А в ближайшие пять лет будет построено примерно 2,6 тыс. муль-типлексов в 67 городах страны (для сравнения, в России рост прогнозируется на уровне 41%). К факторам, сдерживающим развитие рынка, специалисты относят жесткий контроль над иностранными инвестициями, сильное влияние профессиональных союзов, плохо развитую (особенно в сельских регионах) инфраструктуру, высокую долю сельского населения (по данным McKinsey, только 29% индийцев проживают в городах. Для сравнения в Китае — 40%), значительные различия регионов в экономическом и лингвистическом планах. В Индии только официальных языков 22, а в сельских регионах существует порядка 2 тыс. диалектов. По словам Ашиша Бхасина, регионального директора по интегрированному маркетингу сети Lowe Lintas, «отдельные части Индии больше похожи на самостоятельные государства. Север страны очень сильно отличается от юга. Здесь преобладают совершенно другие расы и этнические группы». Чтобы преодолеть эти сложности, в компании Lowe Lintas задействованы Если производитель планирует провести рекламную кампанию в каком-либо из районов Индии, Lowe адаптирует имеющиеся в базе агентства данные в соответствии с целями и задачами производителей. «Можно планировать рекламную кампанию, сидя в офисе в Бомбее, но как проконтролировать кампанию, проходящую в удаленном районе страны? — вопрошает Ашиш Бхасин. — Для этого у нас есть наблюдатели на местах, которые проводят фото- и видеосъемку в районах проведения рекламных кампаний и посылают отснятые материалы и другую информацию нашим клиентам из интернет-кафе или почтовых отделений, чтобы они могли в режиме реального времени контролировать ход кампании и в случае необходимости предпринимать корректировочные действия». Благом является одно из наследий колониального прошлого — английский язык, объединяющий страну и выступающий в роли средства коммуникации, а также то, что рекламный бизнес существует в стране долгие годы — Ассоциация рекламных агентств Индии отметила в 2007 году 75-летие. Благодаря в том числе довольно развитому IT-бизнесу в стране аккумулировано немало данных о потребительских группах и рынках. А Болливуд сделал немало для развития производственных технологий и является прекрасной производственной базой для рекламных агентств. «Запас талантов в Индии гораздо обширнее, чем в Китае, — отмечает руководитель международного рекламного агентства Lowe Стивен Гэтфилд. — В стране более длительная традиция существования рекламных агентств, которая сформировалась во многом благодаря компании Hindustan Unilever Limited, принесшей большую пользу агентствам, с которыми ей довелось сотрудничать». Самый крупный рекламодатель на индийском рынке — Hindustan Unilever Limited. Компания была основана в 1933 году, является «золотым стандартом» для корпораций в Индии и самым престижным местом работы для выпускников национальных университетов. Рекламные агентства, работающие над созданием коммуникации для брендов компании — JWT, O&M, McCann Erickson, Lowe, — сильнейшие игроки на рекламном рынке Индии. А агентство MindShare (входит в WPP Group), занимающееся медиапланированием и закупками для Unilever, контролирует около 40% общего медиабиллинга страны. В Индии персоналии из сферы рекламной индустрии, такие как Прэйсун Джоши из местного офиса McCann и Пиюш Пэндей из Ogilvy & Mather India, по популярности могут соперничать со звездами Болливуда. Более того, киноиндустрия Индии, которая в нынешнем году выпустит больше фильмов, чем Голливуд, активно заимствует идеи из национального рекламного бизнеса, а многие руководители рекламных агентств также понемногу принимают участие в съемках кино. Мечта великого комбинатора По сравнению с другими странами БРИК, темпы экономического роста в Бразилии — самой европеизированной страны «четверки» с наиболее развитым рынком маркетинговых и коммуникационных услуг — весьма умеренные. Но по данным Aegis, потребительские расходы за первую четверть 2007 года увеличились на 6% по сравнению с тем же периодом 2006-го. «Впервые за всю новейшую историю Бразилии численность среднего класса увеличилась. А индексы потребления среди беднейших представителей общества значительно повысились», — рассказывает Марлин Брегман, директор по маркетинговым услугам в компании Leo Burnett Publicidade. По сравнению с другими странами БРИК, темпы экономического роста в Бразилии — самой европеизированной страны «четверки» с наиболее развитым рынком маркетинговых и коммуникационных услуг — весьма умеренные. Но по данным Aegis, потребительские расходы за первую четверть 2007 года увеличились на 6% по сравнению с тем же периодом 2006-го. «Впервые за всю новейшую историю Бразилии численность среднего класса увеличилась. А индексы потребления среди беднейших представителей общества значительно повысились», — рассказывает Марлин Брегман, директор по маркетинговым услугам в компании Leo Burnett Publicidade.

По разным оценкам, сегодня около 35% населения страны можно отнести к среднему классу (население Бразилии — более 188 миллионов человек). На фоне снижения глобального индекса потребительского доверия с 99 до 94 пунктов в 2007 году относительно 2006-го в Бразилии этот показатель вырос на 14 пунктов. По данным Nielsen, 52% респондентов из страны карнавала, самбы и футбола тратят оставшиеся после основных расходов средства на развлечения вне дома. (Для сравнения: самое большое количество респондентов — 57% — в Китае предпочитают инвестировать свободные средства в покупку акций и ПИФов, в Индии (54%) делают сбережения, а в России (68%) тратят свободные деньги на новую одежду.) В Бразилии наибольшее (среди стран БРИК) количество автовладельцев и собственников недвижимости. А вот по количеству владельцев персональных компьютеров страна отстает от Китая и России. «На протяжении длительного времени рынок Бразилии был закрыт и надежно защищен таможенными барьерами от иностранных конкурентов, в результате образовался огромный сдерживаемый спрос на автомобили, высокие технологии, предметы роскоши и другие импортные товары», — говорит Серджио Валенте, руководитель агентства DDB (бразильский рынок был открыт для импорта в Если предположить, что макроэкономические условия будут оставаться стабильными, то в среднем, по оценке Goldman Sachs, ВВП Бразилии будет расти на 3,6% в год, и к 2025 году Бразилия может обойти по объемам ВВП Италию, к 2030-2031 годам — Францию, а к 2036 году — Великобританию и Германию. А в расчете на душу населения Бразилия долгое время будет опережать Индию и Китай, уступая России. Следует отметить, что Бразилия была первой зарубежной страной, на рынок которой рискнула выйти компания Farine Lactee Nestlē (см. таблицу «Пять звезд»). Эксперимент был настолько удачным, что вдохновил руководство компании на создание первого международного бренда Nescafe. (На сегодняшний день Nestlē является крупнейшим в стране производителем продуктов питания.) Интересно, что «около 30% бразильцев по-прежнему покупают в основном (80%) товары известных марок», — отмечает Эдди Гонсалез, председатель правления компании Young & Rubicam Brands в странах Латинской Америки.

В 2007 году, согласно данным ZenithOptiMedia, общие рекламные затраты на медиа составили $ 9,7 млрд., а по итогам 2008 года возрастут до $ 11,6 млрд. (таблица «Медиапиастры»). В 2007 году рекордные темпы роста (66,6%) продемонстрировал интернет-сегмент (для сравнения, в России — 112,1%). Благоприятную почву для дальнейшего развития рекламного рынка в Интернете создают государственные программы, направленные на повсеместное его распространение (за последние полтора года количество широкополосных сетей увеличилось на 71%). Из-за уменьшения числа читателей газет, которые предпочитают получать информацию посредством Интернета, издатели сфокусировались на развитии онлайн-версий. В Aegis отмечают еще одну характерную тенденцию — уменьшение тиражей журналов и снижение их стоимости. Одновременно с этим наблюдается увеличение количества игроков на рынке массовых изданий и бесплатных газет. Не лучшие времена переживает рынок наружной рекламы: в прошлом году уровень расходов на outdoor снизился на 5,2%. Во многом это связано с принятием новых законов, которые запрещают размещение наружной рекламы в крупных городах. Наиболее серьезное влияние этот закон оказал на крупнейший город в Бразилии — Сан-Паулу, в котором раньше размещалось 50% всей наружной рекламы в стране. Специалисты ZenithOptiMedia не видят предпосылок для динамичного развития рынка наружной рекламы и ожидают лишь небольшой рост в 2008 году. На долю телевидения приходится наибольшее количество рекламных затрат (диаграмма «Два мира»). Это связано с тем, что основной бразильский телеканал Rede Globo пользуется необычайной популярностью и имеет весьма высокие рейтинги. «Если вы желаете купить рекламное время в самых рейтинговых телевизионных программах, вам необходимо покупать его в сентябре, при этом на весь следующий год вперед», — предупреждает Лука Линднер, региональный директор представительства компании McCann WorldGroup в странах Латинской Америки. Местное законодательство запрещает создавать в стране медийные агентства (максимум, что могут делать медиа-агентства — планировать кампании). И бразильский медиарынок похож на уютный картель, контролируемый двумя крупнейшими в стране владельцами, которые, лоббируя свои интересы, препятствуют входу на рынок международных медийных агентств. Речь идет о компаниях Editora Abril, которой принадлежит 70% всех издаваемых в стране журналов, и Rede Globo, которая контролирует 70% телевизионного эфира страны (многоканальное кабельное телевидение еще не имеет большого влияния на рекламном рынке, а процессы фрагментации медиа-каналов находятся в стадии формирования). Стефано Зунино, президент JWT Brazil, добавляет: «Globo задает стандарты в области производства сериалов и телевизионной рекламы. Творческие эксперименты здесь не очень популярны. И дело даже не в том, что компания Globo строго контролирует производство телевизионной рекламы, просто бразильские потребители привыкли к определенному ее типу». Наступившая в стране экономическая стабильность, по наблюдениям Серджио Валенте, главы мультинационального рекламного агентства DDB, принесла с собой в некотором роде «устоявшуюся» рекламу: «Бразильская реклама в высшей степени эклектичная; в ней есть юмор, эмоции и мощь». Кстати, в стране запрещена телереклама табака (добровольный отказ от размещения печатными СМИ приветствуется) и алкоголя (в том числе реклама алкогольных суррогатов). А свойства рекламируемых фармацевтических препаратов должны быть подтверждены независимой экспертизой. Бразильский рекламный рынок контролируют мультинациональные агентства. За последние пять лет международные рекламные сети объединились или поглотили почти все более или менее заметные местные рекламные агентства. Другие международные рекламные холдинги, в частности McCann, пришли сюда вслед за своими клиентами, мировыми гигантами, такими как Esso, и работают в стране уже более 70 лет. Реклама в Бразилии считается гламурной высокооплачиваемой работой. Так, президент Y&R Brazil Роберто Джустус является звездой рекламных кампаний и ведет бразильскую версию телевизионного шоу The Apprentice (в российском телеэфире «Кандидат»). А поступки и любовные истории руководителей рекламных агентств являются горячими темами для публикаций в таблоидах. Кто дышит в спину США?Обзору китайского рекламного рынка «Индустрия рекламы» посвятила отдельную статью («За кирпичной стеной») на том основании, что Россия и Китай обнаруживают ряд значимых общих черт. Россия и Китай выступают как стратегические партнеры и занимают часто схожие позиции по многим политическим и экономическим вопросам. Российские и китайские компании в последние годы наиболее активны среди новичков на мировых финансовых рынках. Кроме того, страны сравнимы по темпам Интернетизации: в России насчитывается примерно 35 миллионов пользователей Интернета, к концу 2008-го их должно стать уже 46 миллионов (прогноз Министерства информационных технологий и связи Российской Федерации). Темпы развития Интернета в Китае еще более ошеломляющие. По оценкам CINIC (China Internet Network Information Center), в январе этого года число интернет-пользователей в Китае превысило 210 млн. То есть Китай стал крупнейшим интернет-рынком мира, обогнав США с их 200 миллионов пользователей. Эксперты также отмечают масштабность телеаудиторий Китая и России: количество измеряемых компанией TNS домохозяйств в Китае — 4 тысячи. И это при населении 1,2 миллиарда человек. В России с населением в 142 миллионов человек, панель TNS составляет 3,5 тысяч домохозяйств. В среднем в Китае телевизор смотрят так же, как и у нас, — три часа в день. В отчете ZenithOptiMedia Китай и Россия названы «локомотивами роста» мирового рекламного рынка в ближайшие три года. Они дышат в спину США, несмотря на то что рекламный рынок Китая составляет всего 8% от размера рекламного рынка США, а российский — 5%. Добавим, что Россия примет олимпийскую эстафету от страны — хозяйки Летних Олимпийских игр в Пекине. |

||

| Рубрики Рынок рекламы | ||

Джаз-квартет. Как развиваются рекламные рынки стран БРИК

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|