В 2006 году мировой рекламный рынок вырос на 4,9%, а его объем достиг $ 282 млрд. Большая динамика наблюдается в странах БРИК. «Индустрия рекламы» публикует прогноз развития рынка, составленный французским институтом BIPE по заказу Hachette Filipacchi Medias и OMD. Автор статьи: Георгий Микаберидзе, директор по маркетинговым исследованиям ИД Hachette Filipacchi Shkulev. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

По прогнозам BIPE, затраты на рекламу в мире в 2007 году должны составить $ 295 млрд., прогнозируемый рост — 4,8% (см. таблицу «Объем рекламного рынка в W 9»). Незначительное снижение темпов развития можно объяснить общим экономическим контекстом, который будет менее благоприятным, чем в 2006-м: будут расти цены на энергоносители и сырье, процентные ставки по кредитам, а на американском рынке в потреблении ожидается значительный спад. В Европе он осложняется невыгодным курсом евро к доллару, а также введением в 2007 году ограничительной политики в Италии и в Германии (реформа НДС). В краткосрочной перспективе относительный баланс факторов роста и риска подтверждает прогноз «смешанного» роста затрат на рекламу на 2007 год (см. таблицу «Возможности и угрозы на глобальном рынке»). В среднесрочной перспективе развитие рынка будет более прибыльным для развивающихся стран (таких как Россия, Китай, Индия, Бразилия и других), чем для «зрелых» рынков. Только сектора услуг и новых технологий продемонстрируют рост на развитых рынках. Соотношение силТелевидение и пресса являются основными среди всех шести видов масс-медиа во всех странах. На их долю приходится примерно три четверти общего рекламного «пирога» (см. диаграмму «Доля затрат на рекламу в различных медиа по странам, прогноз на 2007 год»). В некоторых странах телевидение занимает доминирующую позицию на рынке — около 50% (Испания) или еще больше, как в Италии или России (более 55% вложений в рекламу), хотя оно и не достигает таких высот, как в некоторых странах Латинской Америки, Юго-Восточной Азии или Центральной Европы. Напротив, в других странах доля телевидения ограниченна, поскольку рекламное предложение для телевидения невелико, а печатные СМИ хорошо развиты и диверсифицированы (север Европы, Германия, в меньшей степени — Великобритания и Франция). В США, Японии и Китае доля телевидения — чуть ниже 50%. В долгосрочной перспективе можно прогнозировать, что телевидение сохранит за собой лидирующие позиции в масс-медиа, однако «золотой век» телевизионной рекламы заканчивается, по крайней мере, такова ситуация в «продвинутых» странах. Телевидение сохранит рост рекламных вложений, однако он будет намного слабее, чем прежде. «Вышедшая из моды» под давлением инновационных интерактивных форм коммуникации, гегемония телевизионной рекламы в «прайм-Таймс» уходит в прошлое. Об этом пишет Джозеф Дафф в книге «Жизнь после 30-секундного ролика?» В любом случае, взрывной рост Интернета без сомнения лишил телевидение магического имиджа «нового» средства массовой коммуникации, сделав его «зрелым» и привычным форматом. Во всех странах (кроме России) пресса считается вторым по значимости СМИ после телевидения. Однако ситуации в разных странах сильно отличаются друг от друга. Помимо общего веса прессы мы можем схематически объединить рекламные рынки в группы согласно «соотношениям сил» ежедневных газет и журналов. Приведенная диаграмма показывает различия между странами с «сильной газетной традицией» (США, Япония, Испания и Китай) и странами, ориентированными на журналы (Франция и Россия). Италия, Великобритания и Германия занимают «середину» — размеры рекламных инвестиций в газеты и журналы примерно одинаковы. Радио имеет потенциал «многопрофильного» СМИ, способного работать как в помещении, так и на улице, в результате чего его аудитория потенциально будет увеличиваться. Однако аудитория традиционного радио (и доля этого СМИ на рекламном рынке) находится под угрозой, вызванной развитием цифровых технологий, позволяющих слушать музыку и получать другую звуковую информацию. Будущее наружной рекламы будет зависеть от двух факторов. С одной стороны, возрастающая мобильность людей за пределами дома увеличивает потенциальную аудиторию этого вида коммуникации и качество предложений международных компаний — операторов наружной рекламы. С другой стороны, существует риск, что количество и размеры конструкций будут уменьшаться с целью защиты окружающей среды. Доля наружной рекламы на рынке в дальнейшем будет зависеть от баланса этих двух противоположных тенденций — их соотношение может быть разным в различных странах.

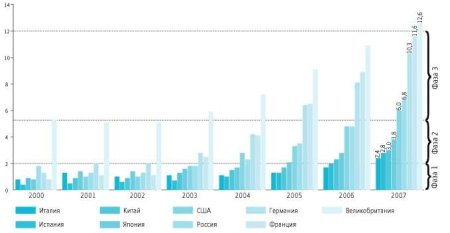

Феномен ИнтернетаОпределяющим фактором распределения сил будет огромное влияние Интернета. Этот фактор приведет к переделу всей картины рекламного мира. Параметры роста Интернета вновь и вновь превосходят прогнозы многих аналитиков рекламного рынка, которые очень часто недооценивают этот вид массовой коммуникации. Интернет уже давно не является «малым» средством коммуникации, несмотря на все неточности, которые могут возникнуть при оценке его доходности (фрагментация рынка и проблема с покрытием этого вида медиа, оценка притока средств, которая основывается на информации интернет-операторов, относительная непрозрачность игроков этого рынка). В каждой из стран, рассматриваемых исследованием Ad Barometer, Интернет показывает прирост рекламы, одновременно сильный и продолжительный (см. диаграмму «Развитие Интернета в W 9»). Развитие рекламы в Интернете происходит по общей для почти всех стран модели. Фаза 1: Интернет остается маргинальным средством масс-медиа, которое используется для рекламы только ограниченного числа секторов (новые информационные и коммуникационные технологии, путешествия и туризм, отдых, культура). Этот период, как правило, ассоциируется с периодом низких скоростей соединения с Интернетом и невысоким уровнем использования этого средства коммуникации частными потребителями, а также «выжидательной» позицией рекламодателей. На этой стадии доля Интернета не превышает 2% среди основных средств массовой коммуникации. Фаза 2: определяется «взрывным» развитием (ежегодный рост около 50% или в некоторых случаях даже больше) не только по причине низкой стартовой точки, но также из-за роста числа заинтересованных секторов рынка и рекламодателей (автомобили, банковские услуги, страхование и даже ходовые товары и прочее), которые одновременно решают использовать Интернет в своих медиа-стратегиях. На данной стадии доля интернет-рекламы за несколько лет преодолевает отметку в 5%. Фаза 3 (не последняя): соответствует состоянию зрелого рынка, который, несмотря на свою стабильность, испытывает чрезвычайно сильный прирост (больший, чем просто «две цифры» в процентном выражении), поскольку на него одновременно выгодно влияют сразу несколько факторов. Первый — рост общего числа рекламодателей и усиление использования этого средства коммуникации в рекламе (увеличение среднего бюджета каждой рекламной кампании), а также увеличение ценности интернет-рекламы с развитием цифровых форматов. Второй — бурный рост «контекстной рекламы», на которую, к примеру, в США приходится почти 50% от бюджета на интернет-рекламу. Процесс развития Интернета соответствует этой схеме везде в мире, однако на каждую фазу в разных странах может потребоваться разное время. Некоторые рынки уже были пионерами в области рекламы до «взрывного» появления Интернета (в ХХ веке), например США, Швеция, Дания и Норвегия. Другие страны вошли во вторую фазу «Интернет-бума» позже: Япония и Великобритания в 2003-2004 годах, Франция, Бельгия, Нидерланды и Финляндия — в 2004-2005 годах. А Германия, Италия и Испания только сейчас вступили в стадию «взрыва» онлайн-медиа: эксперты BIPE прогнозируют в этих странах рост примерно в 40% в 2006-2007 годах. Очевидно, что использование Интернета в рекламе будет и впредь резко возрастать везде, в том числе и в некоторых странах-лидерах (США, Япония и Великобритания), которые находятся уже в третьей фазе. В этих странах интернет-реклама впервые преодолеет символическую отметку в 10% от общих затрат на рекламу, без каких-либо признаков снижения темпов роста. Темпы роста и доля в инвестициях, которых может достигнуть Интернет на этой стадии, будут разными в зависимости от страны, «технологических наклонностей» населения (Япония), волюнтаризма пользователей рекламы (Великобритания), а также способности традиционных видов масс-медиа сопротивляться конкуренции с интернет-рекламой (в разных странах она будет разной). Ad Barometer:Прогноз Ad Barometer строится на основе анализа данных из четырех источников:

Россия: устойчивое развитиеВнутренний спрос вырос благодаря стабилизации рубля, буму экспортного дохода, значительным поступлениям от продажи энергетических ресурсов и эффективной налоговой политике. Параллельно наблюдается улучшение ситуации в области производственных инвестиций (в то же время на многие сектора бизнеса наложены ограничения). Профицит государственного бюджета увеличился после повышения цен на нефть, фискальное бремя было облегчено. В целом изменения бюджетов 2005 и 2006 годов представляют ухудшение первичного дефицита государства (исключая нефть) на уровне 2,25% ВВП за период с 2004 по 2006 год. Облегчение налогового бремени значительно увеличило циклическое давление. Поскольку правительство не допускает повышения курса рубля (оно привело бы к дефляционному импорту), инфляция остается высокой, хотя и снижается. Несмотря на то что наблюдатели BIPE отмечают некоторую дефляцию из-за введения определенных ограничений на рост цен и медленного укрепления рубля по сравнению с 2005 го дом, есть опасения, что инфляция превысит 10%. Несомненно, решение этой проблемы могло бы стать дополнительным акселератором роста экономики. Нетипичный рынокСказать, что российский рекламный рынок «нетипичен» — значит не сказать почти ничего. На фоне отказа от государственного регулирования и прихода во многие сектора рынка крупных зарубежных компаний спрос на рекламу очень высок. Реклама наводнила российские масс-медиа, структура которых до сих пор не адекватна такому спросу. Колоссальный рост, отмечавшийся в последние несколько лет, усиливается в основном повышением цен, а часть потенциала развития рекламы зависит от немедийных факторов (они находятся в зачаточном состоянии, но стремительно развиваются).

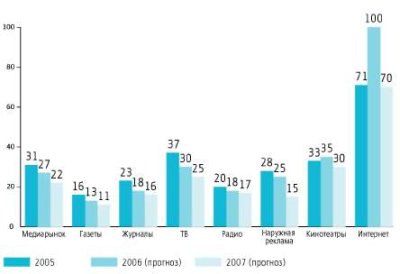

Доля затрат на рекламу в различных медиа по странам, прогноз на 2007 год, %. В Таким образом, российский рынок далек от «остывания», хотя прогнозируемые на 2006-2007 годы показатели прироста не достигнут обычной отметки в 30%. Это происходит потому, что общий уровень инфляции несколько снизился. Россия еще не достигла своего уровня долгосрочного рекламного воздействия, и в ближайшие годы соотношение рекламы и ВВП будет расти. По прогнозам показатели роста достигнут 27% в 2006-м и 22% в 2007 году, а рынок рекламы будет расти быстрее, чем экономика (см. диаграмму «Прогноз развития медиарынка России по сегментам в 2005-2007 годах»). Хилая прессаЗа высокими показателями роста, характеризующими российский рынок в целом, скрывается «слабое здоровье» ежедневной прессы. Рынок газет дезорганизован, они по большей части существуют на субсидии и неприбыльны. Их доля на рынке постоянно уменьшается уже много лет (в 1999 году она составляла 15%, а уже в 2005 году — всего 5%). При этом есть недостаток в квалифицированных журналистах, газетная индустрия по-прежнему является частью государственной монополии, существуют проблемы с распространением, вызванные большими размерами страны. Из-за этого развитие ежедневной прессы тормозится, и уже трудно говорить о ее превосходстве над быстро растущими интернет-медиа. Более того, пресса страдает политическим субъективизмом, который не считается пережитком прошлого: 90% газет были основаны политическими партиями, финансовым истеблишментом или местными администрациями. Также существует риск, что государство попытается установить более жесткий контроль над прессой, приобретая издания в предвыборных 2006-2007 годах. Всего четыре основные национальные газеты («КоммерсантЪ», «Ведомости», «Комсомольская правда», «Антенна-Телесемь»), выделяются из общей массы — они составляют 50% доходов от всех газет и почти треть общего тиража. Эти издания противопоставляют себя «желтой прессе» и привлекают крупных рекламодателей, вдохновляющих их на модернизацию (в том числе введение цветной печати). В ближайшие два года прогнозируется развитие ежедневной прессы за счет общего экономического роста (13% в 2006-м и 11% в 2007 году) — по сравнению с другими СМИ будет наблюдаться снижение. Журнальный сектор значительно более организован и выгоден по сравнению с ежедневной прессой. На рекламу в журналах приходится около 12% затрат компаний на продвижение. Журналы считаются средством коммуникации, «сфокусированным» на определенных группах населения. Этому сектору не чужды инновации. В 2006 году эксперты BIPE отметили существенный рост сити-гайдов. А женские журналы (на них приходится почти треть общего дохода) были приторможены в своем развитии из-за суровых ограничений импорта некоторых зарубежных товаров класса «люкс». В целом журналы показали рост на уровне 18% в первой половине года, и в дальнейшем сохранят этот темп. На 2007 год прогнозируется небольшой спад роста в данном секторе до 16%. Телевизионный колосс

Развитие Интернета в W 9, %. Телевидение, бюджет которого составил в 2005 году $ 2,6 млрд., постоянно увеличивает долю на рынке, являясь «двигателем роста». Рост связан в первую очередь с повышением цен и тройным давлением — усиленного спроса, общей инфляции и роста рубля (цены указываются в долларах). Более того, новый закон ограничивает количество рекламы на телевидении, приводя к новому росту цен благодаря эффекту «дефицита». Рекламодателям потребуется время на перераспределение рекламных бюджетов между различными видами СМИ, и этот новый фактор, влияющий на медиаланд шафт, приведет к увеличению средств, выделяемых ими на телерекламу, ввиду повышения цен на эфирное время и роста конкуренции на ТВ. Вот почему мы не можем предсказать резкое замедление роста в краткосрочной перспективе (30% в 2006 году и 25% в 2007-м). Радио не играет существенной роли в России, его доля составляет всего 6% медиарынка. Благодаря инфляции и повышению цен его доходы существенно возрастают, однако развитие этого сектора ограниченно. В таких условиях радио, по всей вероятности, в предстоящие годы пострадает ввиду перераспределения бюджетов в пользу телевидения (с «заторможенным» ростом 18% в 2006-м и 17% в 2007 году), хотя если рассматривать более долгосрочную перспективу, перераспределение бюджетов рекламодателей может произойти и в пользу радио.

Оutdoor: перемен не предвидитсяЭтот вид коммуникации очень хорошо развит в России — на наружную рекламу приходится 20% рынка. Такое соотношение немыслимо для других стран. О грядущем спаде в этой отрасли говорят давно, однако каких-либо перемен в ближайшее время не предвидится. Рост продолжается, и хотя в Москве количество мест под наружную рекламу снижается, в регионах число билбордов только множится. Доля наружной рекламы на рынке очень медленно снижается из-за растущего влияния телевидения (в последствии так будет влиять Интернет), однако на горизонте не видно серьезного спада или замедления. Мы прогнозируем продолжение стремительного роста этой индустрии: 25% в 2006 году и некоторое снижение темпов в 2007-м (до 15%). Такое снижение будет вызвано, в частности, запретом на рекламу табачных изделий, что повлечет некоторый отток доходов. Интернет: небывалые темпы

Прогноз развития медиа рынка России по сегментам в 2005-2007 годах, %. В России Интернет пока остается незначительным средством массовой коммуникация с точки зрения рекламной индустрии: в 2005 году его доля на рынке составила 1,3%. Тем не менее Интернет — наиболее динамично развивающееся средство коммуникации, показатели роста которого в течение нескольких лет превосходили 50%. Но поскольку развитие началось с очень низкого старта, Интернет еще не играет серьезной роли на рынке. В BIPE полагают, что в скором времени Интернет начнет реализовывать свой потенциал и займет важное место в России, приблизившись к 3% от общего рынка. Сейчас развитие Интернета тормозят два фактора, которые уже утрачивают влияние на ситуацию: низкая степень проникновения компьютерной техники и высокая стоимость соединения с глобальной сетью. Эти трудности вскоре будут преодолены, поскольку еще в начале 2006 года в России было зарегистрировано 25 миллионов пользователей, а в 35% домохозяйств есть компьютеры. Только темпы, с которыми до россиян доходит высокоскоростное соединение с Интернетом, пока оставляют желать лучшего. Другой негативный фактор — недостаточная надежность и отсутствие в Рунете признанных брендов (60% доходов приходится на местные порталы — Yandex, Mail.Ru и Rambler). В этом контексте приход Google, по оценкам экспертов, сделает онлайн-рекламу более цивилизованной и подстегнет рынок. Наконец, Интернет имеет особое преимущество — он предлагает рекламодателям возможность отслеживать, соизмерять и оценивать весь рынок рекламы. В результате, в будущем Интернет может увеличить свою долю в рекламных бюджетах российских рекламодателей. Эта отрасль продемонстрирует небывалые показатели роста: по прогнозам 100% в 2006-м и 70% в 2007 году. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рубрики Рынок рекламы Исследования Тенденции | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Фактор роста. Прогноз развития российского рынка рекламы на 2007 год

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|