|

Компании стремятся повысить привлекательность своих брендов за счет партнеров. Но успех придет только к тем, кто сможет точно совместить ценности своего и партнерского бренда для выбранной целевой аудитории. Как это сделать? Автор статьи: Дмитрий Фролов. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

На конференциях по брендингу слова «эмоциональное наполнение бренда» — чуть ли ни самые распространенные. Маркетологи всеми силами стремятся выбить искру чувства из своих потребителей. Правда, когда дело доходит до суровой прозы планирования совместных проектов, об эмоциях забывают. «Правила, по которым подбирают партнеров при построении программ лояльности, не связаны с ценностями брендов, — уверен Владислав Ус, генеральный директор компании LMC Group. — Чтобы понять, насколько бренды подходят друг другу, применяется свыше десятка критериев. Основные — количество точек розничных продаж, географическая распространенность, объем товарооборота, известность, время работы на рынке, доля рынка». «В классических ко-брендинговых альянсах обычно участвуют не более двух брендов, — уточняет Доминик Шпехт, старший консультант компании Interbrand Zintzmeyer & Lux AG. — Если же в подобный альянс входит большее число участников, как, например, в популярной европейской программе Nectar, то взаимодействие между брендами не столь близкое, как в классическом варианте, и их цели различаются». Логично предположить, что в небольшом сообществе бренды партнеров будут взаимодействовать более глубоко. Но все не так просто. Дай поноситьВ январе 2006 года европейское подразделение корейского производителя автомобилей Nissan Europe SAS и производитель одежды из США Columbia Sportswear Company объявили о запуске совместного проекта. Название новой модели автомобиля Nissan X-TRAIL Columbia включает в себя имена обоих партнеров. Дополнения в комплектации (хромированные накладки на пороги, управление звуком на руле, бамперы, окрашенные в цвет кузова) делают, по мнению производителя автомобилей, эту модель одной из наиболее оснащенных в своем сегменте. Предполагается, что в гардеробе владельцев этих машин есть одежда марки Columbia. Во всяком случае, о ней будут напоминать брендированные коврики и эмблемы на уплотнителе дверей. Чтобы клиент не забыл, кто это «придумал», при покупке ему дарят водонепроницаемую черную куртку-парку Columbia TitaniumT. Целью проекта является повышение узнаваемости обеих марок. Фактически партнеры объединились, чтобы проводить совместную рекламную кампанию, включая стимулирование сбыта (подарок за покупку), на общую для них целевую аудиторию. По словам Татьяны Натаровой, пресс-секретаря компании Nissan Motor Rus, ее составляют люди, ведущие активный образ жизни и занимающиеся спортом. «Мы всегда активно участвуем и поддерживаем подобные проекты, так как они пропагандируют не столько одежду и обувь или автомобиль, сколько сам стиль жизни, подразумевающий, что путешествия, туризм, фрирайд — лучшие способы защиты от скуки и сонливости, — объясняет свои интересы Наталья Дмитриева, маркетинг-менеджер отдела одежды и обуви дистрибьюторской компании «Илион» (входит в ГК «Спортмастер», управляющую маркой Columbia в России). Независимые исследователи подтверждают эффективность тактики партнеров. По данным компании КОМКОН, узнаваемость бренда Nissan за 2006 год выросла с 27% в первом квартале до 34% в четвертом, аналогичные показатели бренда Columbia составили 24 и 28% соответственно. «Стремление компаний — участников акции глубже проникнуть в сознание потребителя и использовать нестандартные мотивационные рычаги понятно и логично, — считает Мария Водолазская, руководитель проектов департамента по работе с клиентами компании «ИМА-Консалтинг». — Однако может случиться так, что это будет игра в одни ворота». Вполне возможно, что радость и удовольствие от приобретенного автомобиля будет распространяться и на подаренную куртку. Весьма вероятно, что, надев ее, покупатель Nissan X-Trail в дальнейшем станет лояльным к марке Columbia. Но станет ли куртка стимулом для приобретения автомобиля? Вряд ли, и причина тому проста — купить куртку значительно проще, чем автомобиль. «Поэтому реклама куртки «экстремально-спортивной» фирмы весьма уместна для покупателей «экстремальных» авто, — утверждает эксперт. — Но вряд ли все любители Columbia могут себе позволить Nissan X-Trail». Компаниям, работающим в одной «весовой категории» с точки зрения стоимости их услуг, живется проще. В начале 2006 года «ВымпелКом» заключил партнерское соглашение с Google, смысл которого заключался в размещении поисковой системы на wap-портале сотового оператора. Цель та же — повышение узнаваемости брендов обеих компаний. «Доля пользователей, использующих на нашем портале «фирменный поиск», растет, — констатирует Светлана Анурова, ведущий специалист по маркетинговым коммуникациям «ВымпелКома». — Если в мае 2006 года лишь 1% посетителей портала использовали Google, то в феврале 2007 их стало уже 9%. Это свидетельствует о растущей привлекательности этой услуги, а следовательно, и портала». Об удовлетворенности программой свидетельствует тот факт, что обе компании рассматривают партнерство как долгосрочное и запустили в марте 2007 года новый совместный продукт — «Новости Google», позволяющий проводить поиск по новостным ресурсам. И в том, и в другом случае партнеров сближала общая цель повышения узнаваемости марки и лояльности к ней. Решить задачи такого рода можно, если максимально сфокусировать маркетинговые коммуникации, а значит, совместить профиль аудиторий обоих брендов и их ценности. Но цели могут быть разными, и ситуация усложняется.

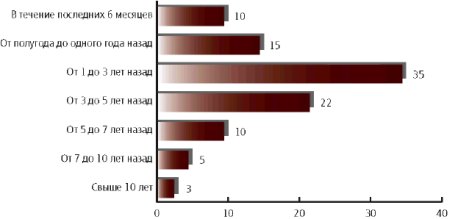

Скажи мне, кто твой другПопулярность пластиковых карт растет на глазах. Согласно данным компании «Ромир», максимальный прирост владельцев пластиковых карт пришелся на 2004-2006 годы (диаграмма «Модная карта»). Растущая конкуренция не могла не привлечь внимания банков-эмитентов к кобрендинговым проектам — ведь это один из способов усилить свои позиции. Желание получить новых клиентов из числа лояльных покупателей компании-партнера понятно и естественно. «Целью создания альянсов обычно бывает стремление расширить круг своих покупателей за счет «партнерских» клиентов, — утверждает Владислав Ус. — Это предполагает, что их целевые аудитории совпадают в момент запуска программы на 40-50%». Однако первые попытки, сделанные «на удачу» банками в содружестве с торговыми сетями, вряд ли можно назвать успешными. «В последние несколько лет в России было запущено около 200 кобрендинговых проектов, а реально работают меньше трети, — говорит Ус. — Причина в том, что имеющие карту покупатели редко используют ее». Исследователи подтверждают этот вывод. По данным опроса, проведенного компанией Business Vision в начале 2006 года, людей, использующих банковскую карту, достаточно много — 65% (всего опрошено 3958 человек, живущих в 17 российских городах), но что они делают с ней? Практически все карты (95%) — «зарплатные». Однако для банков обслуживание таких карт не приносит большой радости. Зарабатывают они, по словам Сергея Малышева, начальника управления по развитию стратегического партнерства Альфа-Банка, главным образом на проведении безналичных платежей при совершении покупок, а таких кардхолдеров лишь 8%. Увеличить их число могли бы кобрендинговые проекты. Но как выбирать партнеров? Совместный проект Росбанка, «ВымпелКома» и международной платежной системы VISA — «Банковская карта VISA-beebonus», начатый в 2004 году, в конце 2006 был закрыт. В Росбанке это объясняют «завершением срока действия договора, считают опыт этого сотрудничества позитивным, а результаты программы в целом успешными». В «ВымпелКоме» никак не комментируют это событие. «Неудивительно, что российские банки стремятся обзавестись партнером для выпуска карт, — рассуждает Мария Водолазская. — В мире весьма распространена практика «2 в 1», а иногда даже и «3 в 1», когда некий банк объявляет о совместной программе, что делает карту более привлекательной для клиента». Однако альянс Росбанк — «ВымпелКом» представляется эксперту неожиданным. «У партнеров этого альянса разные ценности и разные целевые аудитории, — полагает Водолазская. — Если «Билайн» с его ярко-полосатой визуализацией — это молодежный «отрыв», то Росбанк — твердыня надежности и стабильности». Возможно, именно это несовпадение и явилось причиной, по которой проект «Банковская карта VISA-beebonus» в 2006 году был закрыт, считает консультант.

Свой кругВ начале 2006 года Ситибанк заключил партнерское соглашение с крупнейшим немецким авиаперевозчиком — компанией Lufthansa и начал эмиссию кобрендинговых кредитных карт. За год выпущено 23 тыс. карт. Михаил Бернер, вице-президент и директор по развитию бизнеса и разработке новых продуктов Ситибанка, считает это «неплохим результатом для нового банковского продукта». Бернер выделяет несколько целей этого проекта. Во-первых, он повышает привлекательность кредитной банковской карты, так как клиенты становятся участниками ведущей международной программы для часто летающих пассажиров Miles & More, патронируемой авиакомпанией Lufthansa, и начать «зарабатывать» премиальные мили за покупки, совершаемые по карте. За счет этого расширяется клиентская база. Во-вторых, растут доходы — оборот по кобрендинговым картам выше, чем по обычным (разницу в доходности в банке не сообщают). Кроме того, растет лояльность клиентов, ведь известно, что кобрендинговые карты закрывают существенно реже. К выбору партнера в банке относятся внимательно. «При определении партнера по кобрендинговому проекту мы ориентируемся на несколько характеристик — объем клиентской базы, долю рынка, качество предоставляемого сервиса, — говорит Бернер. — Авиакомпания Lufthansa — лидер среди иностранных авиаперевозчиков в России, извеcтна высоким уровнем сервиса и уважаема в мире». Да и сам Ситибанк — компания не из последних. По данным Discovery Research Group, в 2005 году перед стартом кобрендингового проекта этот банк занимал шестую позицию по числу выпущенных карт и первое — среди иностранных кредитных организаций, работающих в России. У проекта были и другие, стратегические интересы. «Учитывая успешность проекта в России, его опыт может быть использован и в других странах, — считает Бернер, — ведь оба партнера работают на глобальном рынке». Ценности бренда? «Мы практики, — говорит Бернер. — Надежность партнера — вот главная ценность». Впрочем, широкое распространение этого опыта вызывает сомнение у экспертов. «Большинство предлагаемых программ уже не являются уникальными для банковского российского рынка, — считает Наталья Даудрих, руководитель направления «Маркетинг» департамента по работе с клиентами компании «ИМА-консалтинг». — Например, активные клиенты авиакомпаний, как правило, уже имеют банковскую карту и склонны выбирать более удобную авиакомпанию, а не ту, которая предлагает копить авиамили, тем более если для этого нужно обеспокоиться приобретением еще одной карты».

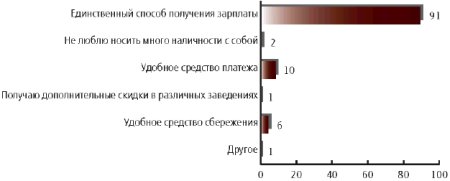

За те же деньгиАльфа-Банк запустил аналогичный «авиапроект» одновременно с Ситибанком в начале 2006 года и успел выпустить за год существенно больше — 55 тыс. карт. Партнером был выбран крупнейший российский перевозчик — «Аэрофлот». «Этот проект находится в русле нашей концепции — предоставлять клиенту продукты с добавленной стоимостью, — отмечает Сергей Малышев из Альфа-Банка. — Услуги, предоставляемые по кобрендинговой карте, полностью соответствуют обычной, но добавляется возможность получить бесплатные бонусы от авиаперевозчика. В итоге большая часть выпускаемых банком карт (до 70%) стала кобрендинговой. После каждого проведенного по карточке безналичного платежа ее владелец получал подарок — ему начислялись бонусные мили, накопив которые можно купить билет или услуги партнера программы — «Аэрофлота». Количество миль зависит от тарифного плана карточки — чем выше статус ее владельца, тем больше миль он получает за каждый потраченный рубль. Это выгодно и банку — оборот по совместным картам Альфа-Банка в среднем на 30% выше, чем по обычным. Клиент же бесплатно получает дополнительные выгоды. В Альфа-Банке не считают нужным резко увеличивать число кобрендинговых проектов. «Важно их наполнение, попадание в аудиторию, — говорит Малышев. — Например, карта с «Аэрофлотом» предназначена для тех, кто любит считать деньги. При этом атрибуты банковского бренда (у Альфа-Банка — это яркость, инновационность) не имеют большого значения. Надежность — вот главная наша ценность, считают в Альфа-Банке. В этом мы полностью совпадаем с «Аэрофлотом». Инновации авиаперевозчика не так важны, главное — чтобы самолеты не падали». Но далеко не все реальные и потенциальные клиенты банка были таковыми для «Аэрофлота». Понятно, что не все летают самолетами (или предпочитают иного перевозчика) и не все сами платят за билет. Специально для них был разработан нишевый продукт совместно с… журналом Cosmopolitan. Несколько неожиданный на первый взгляд выбор обусловлен вполне серьезными расчетами. Все леди делают этоИсследователи из Business Vision выявили, что основным мотивом приобретения пластиковых карт для их владельцев является удоб ство осуществления платежа (диаграмма «Зачем она вам?»). Другое исследование, выполненное «Ромир», позволяет «увидеть» этих людей (см. таблицу «Что у вас в бумажнике»). Первый вывод получился ожидаемым — среди них больше мужчин Анализ динамики проникновения привычки использовать «пластик» в массы показывает, что среди пользователей появляется все больше молодых женщин-студенток, то есть имеющих незаконченное высшее образование. Этот тренд использовали в Альфа-Банке, разработав концепцию нишевой «женской карты». Целевой аудиторией стали женщины На фокус-группах женщины рассказали маркетологам банка, в каких услугах они нуждаются. Поставщики этих услуг и стали партнерами программы. Сама карточка, оформленная в «женском» стиле, стала не столько банковским продуктом, сколько модным аксессуаром. Кстати, именно поэтому часть карточек выпущена в мини-формате, чтобы легче поместиться в дамской сумочке. Понятно, что главным партнером такой программы должен стать бренд, которому доверяют женщины. «Журнал Cosmopolitan — это признанный лидер мнений, — объясняет Малышев. — Он учит женщин одеваться, питаться, правильно вести себя с мужчинами. Ему верят, а значит, поверят и нам». Результат: всего за пять недель (эмиссия карточек началась 19 февраля 2007 года) выпущено 3,5 тыс. карточек, причем, судя по предварительным данным, оборот по ним, так же как и по «самолетным», превышает обычный на 30%. «Любопытно, что мужчины тоже покупали эти карточки — в подарок своим любимым, — добавляет Малышев. — А некоторые и не по одной».

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рубрики Рынок брендов Методы | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Друг по расчету. Как сочетать ценности брендов при построении совместных программ

Журнал «Индустрия рекламы» |

|---|

Новые статьи |

|---|